조달 자금에서 여전채 비중 낮아져

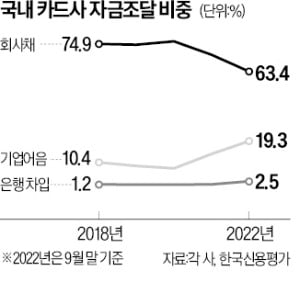

24일 카드업계와 한국신용평가에 따르면 올해 9월 말 기준 신한·삼성·국민·현대·우리·하나·롯데카드 등 국내 7개 전업카드사의 전체 조달 자금(125조4333억원) 중 회사채(79조5837억원) 비중은 63.4%로 집계됐다. 1년 전(72.5%)에 비하면 9.1%포인트 낮아졌다. 2018년 이후 이 비중이 70% 밑으로 떨어진 것은 이번이 처음이다.

24일 카드업계와 한국신용평가에 따르면 올해 9월 말 기준 신한·삼성·국민·현대·우리·하나·롯데카드 등 국내 7개 전업카드사의 전체 조달 자금(125조4333억원) 중 회사채(79조5837억원) 비중은 63.4%로 집계됐다. 1년 전(72.5%)에 비하면 9.1%포인트 낮아졌다. 2018년 이후 이 비중이 70% 밑으로 떨어진 것은 이번이 처음이다.은행과 달리 수신 기능이 없는 카드사들은 회사채의 일종인 여전채를 발행해 자금을 조달한다. 그런데 작년 말 이후 금리 상승세가 가팔라지면서 여전채 금리도 하루가 다르게 급등했다. 여전채 AA+ 3년 만기 금리는 이달 7일 연 6.088%까지 올라 2009년 이후 최고치를 찍었다. 올해 초(2.42%)에 비하면 세 배 가까이 높은 수준이다.

사정이 이렇다 보니 카드사들은 채권 발행 대신 다른 조달 수단을 찾아 나섰다. 우선 1년 미만 단기 조달이 많은 CP 발행이 급증했다. 국내 카드사의 CP 조달 비중은 1년 전(12.4%)보다 7%포인트가량 높아진 19.3%였다. 규모로 보면 12조8900억원에서 24조2220억원으로 약 두 배로 늘었다.

더 눈에 띄는 것은 은행에서 돈을 빌려오는 일반차입금이 크게 늘었다는 점이다. 9월 말 기준 카드사의 일반차입금은 3조1874억원으로 1년 전(7987억원)보다 네 배로 증가했다. 전체 비중으로 봐도 1년 새 0.8%에서 2.5%로 세 배가 넘는다. 2018~2021년 카드사의 차입 비중은 1% 안팎에 불과했다.

유동성 관리 노란불

문제는 앞으로 늘어날 이자 비용이다. 기업대출의 70% 이상은 변동금리 대출이다. 향후 금리 상승과 함께 기업들의 대출 이자도 불어날 수밖에 없다는 뜻이다. 이날 기준금리를 0.25%포인트 추가 인상한 한국은행은 앞으로 금리를 더 올릴 것으로 예상된다.카드사들이 조달한 자금의 만기가 전반적으로 짧아지면서 유동성 관리에도 노란불이 켜졌다. 국내 카드사의 단기 부채 대비 자산 비율을 보여주는 원화 유동성 비율은 작년 말 427.7%에서 올 9월 말 388.4%로 뚝 떨어졌다. 규제 비율인 100%는 크게 웃돌고 있지만 하락 속도가 빠르다는 점이 우려된다. 한 카드사 관계자는 “유동화담보증권 발행, 은행 크레디트라인 등으로 추가 유동성을 확보할 수 있어 관리에는 문제가 없다”고 강조했다.

저금리 시절에 발행했던 여전채가 올해 말부터 내년 상반기까지 대거 만기가 돌아온다는 것도 걱정이다. 예탁결제원에 따르면 내년 만기가 도래하는 카드채 규모는 43조6000억원에 달한다. 평균 발행 금리가 연 2%대의 저금리 채권이 대부분이다. 이 채권을 내년 이후 새로 차환하려면 연 6% 안팎의 높은 금리를 줘야 한다. 김서연 나이스신용평가 연구원은 “금리 상승에 따라 신규 카드채 발행금리가 오르면 카드사는 물론 대출자의 이자 비용 부담도 커질 것”이라고 했다.

빈난새 기자 binthere@hankyung.com