미국의 10월 소비자물가지수(CPI)가 예상치를 밑돌면서 세계 증권시장이 일제히 환호했다. 인플레이션(물가 상승) 정점이 확인된 만큼 미 중앙은행(Fed)의 통화정책 향방에 일희일비하던 ‘역금융장세’(금리가 올라가면서 주가가 내림세를 보이는 장세)가 곧 끝날 것이라는 기대가 커졌다.

“인플레의 증시 지배 시기 끝났다”

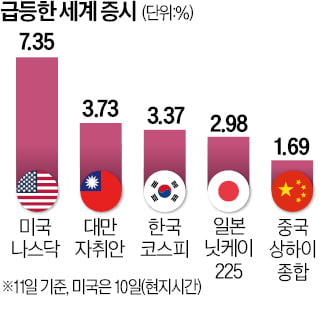

11일 코스피지수는 3.37% 상승한 2483.16에 장을 마치며 2500선에 바짝 다가섰다.

전날 발표된 미국 10월 CPI(7.7%)가 전달(8.2%)은 물론 시장 전망치(7.9%)보다 낮은 수준을 기록하면서 증시에 훈풍을 몰고 왔다. 인플레이션이 정점을 찍은 만큼 미 Fed의 금리 인상 속도가 둔화될 것이라는 기대감이 번졌다. 이경수 메리츠증권 리서치센터장은 “기저효과 영향으로 11, 12월 CPI도 하락세를 보일 것”이라며 “앞으로 인플레이션이 증시에 미치는 영향력이 상당히 줄어들 것”이라고 말했다.

이날 유가증권시장에서 외국인 투자자는 6951억원어치, 기관투자가는 9914억원어치를 쓸어담았다. 두 주체가 반도체주를 집중 매입하면서 삼성전자와 SK하이닉스는 각각 4.41%, 4.94% 급등했다.

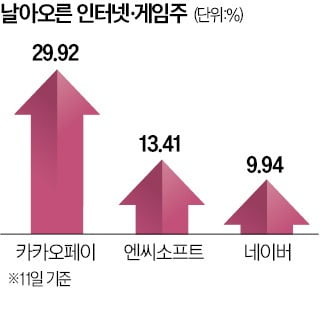

가파른 금리 인상에 눌려 있던 성장주도 크게 반등했다. 카카오페이(29.92%), 카카오뱅크(20.26%) 등 카카오그룹주가 급등했다. 엔씨소프트(13.41%), 크래프톤(18.23%) 등 게임주도 일제히 상승했다.

대만 자취안지수(3.73%), 일본 닛케이225지수(2.98%) 등 아시아 증시도 일제히 환호했다. 전날 미 나스닥지수(7.35%)는 2년 새 가장 큰 폭의 상승세를 기록했다.

“경기침체 우려” vs “증시 바닥”

미 Fed의 기준금리 인상 속도 조절에 대한 기대감으로 이달까지는 ‘베어마켓 랠리’가 지속될 가능성이 높다고 전문가들은 내다봤다. 낙폭과대주 중심으로 순환매가 돌 수 있다는 전망(김태홍 그로쓰힐자산운용 대표)도 나온다. 다만 이달 지수 상단은 2500선에서 제한될 것이란 전망이 많다.시장 참가자들의 논쟁 주제는 이제 인플레이션에서 경기침체로 옮겨갈 것으로 예상된다. 지난 9월 코스피지수가 2100선까지 떨어지며 증시가 경기침체를 선반영했다는 주장과 경기침체가 현실화하면서 본격적인 역실적장세(기업 실적 악화에 따른 증시 하락)가 나타나 연말부터 증시가 다시 하락세로 돌아설 가능성에 대비해야 한다는 주장이 맞붙고 있다. 국내 상장사 136개의 올 4분기 영업이익 컨센서스(증권사 추정치 평균)는 전월보다 18.1% 감소했다.

메리츠증권은 미국의 소비와 고용이 지탱하고 있는 상황에서 깊은 침체는 일어나지 않을 것으로 내다봤다. 이경수 센터장은 “내년 상장사 순이익 예상치(164조원)를 감안하면 내년 2분기 이후 코스피지수가 2600~2800선까지도 갈 수 있다”고 전망했다.

반면 유승민 삼성증권 글로벌투자전략팀장은 “경기 둔화가 나타나지 않으면 미 Fed는 다시 통화정책을 강화해야 하는 딜레마에 놓여 있다”며 “기업 이익이 꺾이면 2차 하락을 야기할 수 있다”고 우려했다.

성장주 랠리 지속 가능성엔 “글쎄”

성장주의 추세적 랠리에 대해서도 의견이 갈렸다. IBK투자증권은 ‘금리 정점론’으로 인해 대표적 낙폭과대 성장주인 인터넷·게임주가 내년에 상승할 수 있을 것으로 내다봤다.반면 ‘반짝 상승’에 그칠 것이라는 의견도 많다. 김학균 신영증권 리서치센터장은 “여전히 밸류에이션이 지나치게 높은 데다 성장성도 입증되지 못한 상태”라며 “절대적인 금리 수준이 높은 상황에서 큰 폭의 상승은 어렵다”고 말했다.

전문가들은 다만 반도체와 2차전지 업종은 주의 깊게 볼 때라고 조언했다. 신진호 마이다스에셋자산운용 대표는 “연말까지는 ‘차이나런’ 자금이 국내 반도체주로 유입되는 흐름이 지속될 것”이라며 “2차전지 업종에선 리튬, 니켈 등 원재료 공급망을 수직계열화하고 있는 기업들도 상승 여력이 있을 것”이라고 내다봤다.

심성미 기자 smshim@hankyung.com