이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

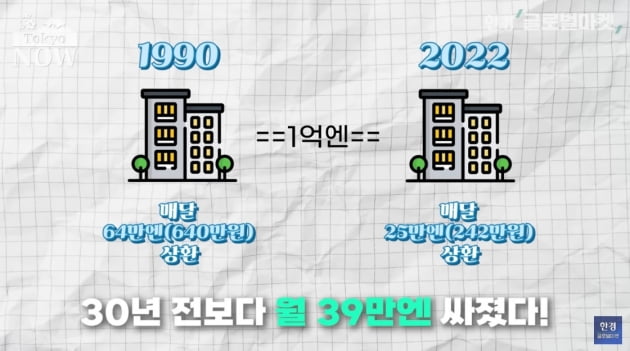

버블(거품)경제 말기인 1990년과 올해 도쿄 도심의 1억엔(약 9억5926만원)짜리 고급 아파트를 구입했다고 가정하자. 35년 만기의 주택담보대출을 받았다면 1990년과 오늘날, 매달 갚아야 하는 원금과 이자는 얼마나 차이가 날까?

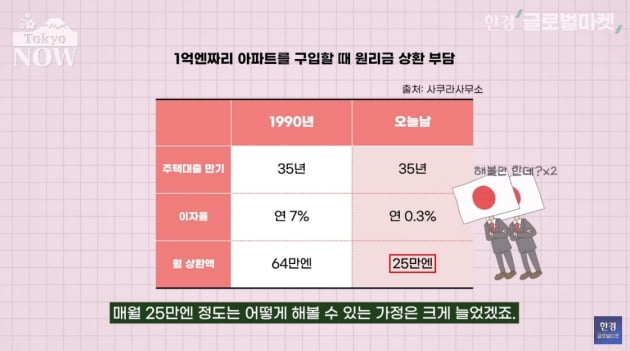

1990년에 1억엔짜리 아파트를 샀다면 매달 갚아야 하는 원리금은 64만엔에 달한다. 반면 지금은 매월 25만엔만 갚을 수 있으면 1억엔짜리 아파트를 살 수 있다.

30년 전보다 월 상환액이 39만엔 싸졌다. 오늘날 도쿄 도심의 고급 아파트를 임차할 수 있는 액수다. 버블경기가 한창인 때였다지만 주택대출로만 매달 64만엔을 갚아 나갈 수 있는 일본인 가정은 별로 없었을 것이다. 반면 70% 이상이 맞벌이를 하는 오늘날 매달 25만엔 정도는 어떻게 해볼 수 있는 가정은 크게 늘었다.

현재 1억엔짜리 아파트를 사는 것과 같은 조건으로 1990년에 아파트를 사려면 4000만엔짜리 밖에 못 산다고 부동산 컨설팅 회사 사쿠라사무소는 분석한다. 매월 25만엔만 갚으면 1억엔짜리 아파트를 살 수 있는 지금은 빚을 내서라도 집을 사두지 않으면 손해라는 말도 나온다.

'집은 사는게 아니라 빌리는 것'이라는 인식이 뿌리깊은 일본인들조차 집을 사기 시작하는 이유다. 2015년부터 인구가 줄기 시작하고, 30년째 소득이 제자리인데도 일본의 아파트 값이 사상 최고치 행진을 벌이는 원인이기도 하다.

지난해 일본의 수도권 신축맨션 평균가격은 6260만엔으로 버블경제 말기인 1990년의 6123만엔을 넘어섰다. 올 상반기에도 평균 가격은 6511만엔으로 사상 최고치를 이어갔다.

인구감소, 소득 부진에도 부동산 시장은 활활 타오르는 기현상의 원인이 바로 일본은행이 2016년부터 밀어붙이는 마이너스 금리정책이다. 1990년 주택담보대출 금리가 연 7%였던 반면 현재는 연 0.3%에 불과하다.

1990년 111조엔이었던 일본의 부동산담보대출 잔고가 올 3월말 213조엔으로 두배 가까이 늘어난데서도 변화를 확인할 수 있다. 주택대출 잔고가 일본 GDP의 40% 규모에 달한다. 일본은행이 기준금리를 올리지 못하는 숨은 이유다. 주택대출 금리가 급등해 일본인들의 빚 부담을 늘릴 게 뻔하기 때문이다.

지난 10월21일부터 달러 대비 엔화 환율이 정신없이 요동쳤다. 10월21일 밤 엔·달러 환율이 152엔으로 또다시 32년만의 최고치를 기록(엔화 가치 32년 최저)하자 일본 정부와 일본은행이 주말 심야에 외환시장에 전격 개입했다.

이후로도 엔화가 계속 떨어질 것으로 예상하고 엔화를 내다파는 글로벌 자금 흐름과 엔화 가치를 방어하려는 일본 정부의 공방전이 치열하다.

올초 113엔이었던 달러 당 엔화 가치가 150엔까지 수직낙하한 가장 큰 원인은 갈수록 벌어지는 미국과 일본의 금리차다. 일본은행은 마이너스 금리 정책을 고수하는데 미국 중앙은행(Fed)은 11월2일 연방공개시장위원회(FOMC)에서 4차례 연속 기준금리를 0.75%포인트 올리는 자이언트스텝을 밟을 것이 유력하다.

환율에 가장 큰 영향을 미치는 미일 2년만기 국채 금리차가 4.5%포인트 넘게 벌어지면서 엔화를 팔고 달러를 사들이는 움직임이 대세가 됐다. 그런 만큼 엔화의 추락을 막는 가장 확실한 방법은 일본은행이 기준금리를 올리는 것이다.

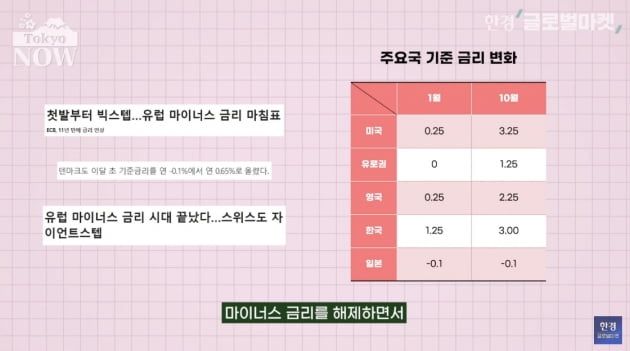

일본의 금융정책은 기형적이다. 유럽중앙은행(ECB)이 지난 7월, 덴마크와 스위스 중앙은행은 지난 9월 마이너스 금리를 해제하면서 일본은 세계 유일의 마이너스 금리 국가가 됐다. 일본은행은 2016년부터 단기금리를 -0.1%로 정하고 있다. 최근 일본 국회에서도 야당 의원들이 구로타 하루히코 일본은행 총재를 불러다 "기준금리 올릴 거냐, 안 올릴거냐"며 추궁했다.

그럼에도 불구하고 일본은행의 스탠스는 확고하다. 구로다 총재는 9월22일 일본은행 금융정책결정회의 이후 열린 기자회견에서 적어도 내년 4월까지인 자신의 임기 중에는 기준금리를 올리지 않을 것임을 분명히 했다. 이 발언은 엔화 가치의 심리적 저항선인 150엔선을 무너뜨리는 기폭제가 됐다.

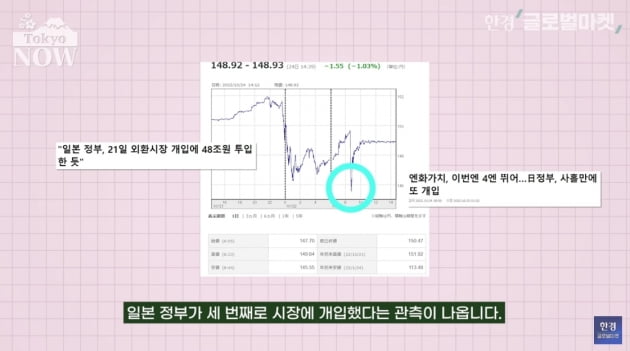

구로다 총재 발언 직후 달러 당 엔화 가치가 146엔까지 떨어지자 일본 정부는 24년 만에 외환보유고의 달러를 팔아 엔화를 매수하는 방식으로 외환시장에 직접 개입했다. 엔화 가치가 140엔으로 단숨에 6엔 올랐지만 개입 효과는 한 달도 못갔다. 10월20일 달러 당 엔화 가치는 32년 만에 처음으로 150엔 아래로 떨어졌다.

10월21일 밤 엔화 가치가 152엔까지 떨어지자 일본 정부는 또다시 외환시장에 개입해 환율을 145엔까지 진정시켰다. 사흘 뒤인 10월24일에도 엔화 가치가 149.64엔까지 떨어지자 일본 정부가 세번째로 시장에 개입했다는 관측이 나온다. 엔·달러 환율 150엔선을 뺏고 뺏으려는 일본 정부와 글로벌 자금의 공방전이 지구전으로 변해가는 모습이다.

일본 야당이 환율 방어를 위해 금리를 올리라고 성화지만 일본 뿐 아니라 해외 전문가들도 대부분 일본은행이 대규모 금융완화 정책을 유지하는게 타당하다고 입을 모은다. 구로다 총재의 지적대로 경기가 부진한 일본이 기준금리를 성급하게 올렸다가는 자칫 '잃어버린 50년'의 장기 침체를 불러올 우려가 있기 때문이다.

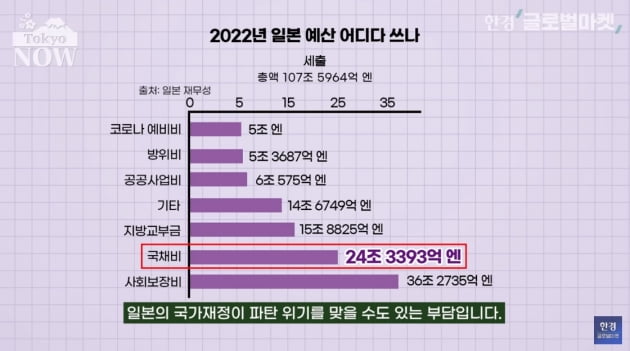

1255조엔에 달하는 천문학적인 정부 부채도 금리를 올리지 못하는 이유다. 지금도 이자로만 매년 8조엔을 지불하는 일본 정부가 금리를 1%만 올려도 연간 이자부담이 3조7000억엔 늘어난다. 국채 원리금을 갚는데 1년 예산의 25%를 쓰는 일본의 국가재정이 파탄 위기를 맞을 수도 있는 부담이다.

도쿄=정영효 특파원 hugh@hankyung.com