금리 인상 속도가 빨라지면서 금융권의 금리 경쟁도 치열해지고 있습니다. 그동안 주식이나 펀드 등에 투자하기 위해 목돈이 생겨도 예금에 돈을 예치하는 건 주저했던 금융소비자들도 예상보다 금리 인상 속도와 폭이 커지면서 고민이 깊어지고 있습니다. 높아진 금리 효과를 볼 수 있는 정기예금에 투자자금을 묶어둘지, 그대로 ‘파킹통장’에 넣어두고 기회가 오면 언제든 투자 자금으로 사용할지 고민된다면 두 가지의 장점을 모두 담은 상품들이 대안이 될 수 있습니다.

예금인데 중도해지해도 연 3.2%?

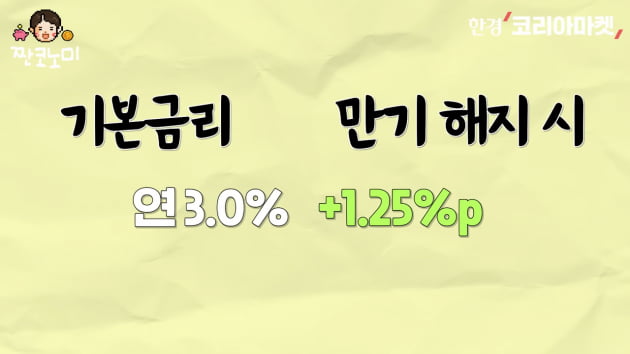

최근 금리 경쟁에 가장 적극적인 금융사 중 하나인 OK저축은행은 지난달 28일 'OK e-플러스정기예금'의 우대금리를 0.25%p 올렸습니다. 최고금리는 연 4.25%입니다. 이 상품은 이름처럼 12개월 만기의 정기예금 상품입니다. 최소 10만원부터 최고 100억원까지 넣을 수 있습니다. 이 상품의 구조는 일반 시중은행 예금과 비교해 독특한데요. 기본금리는 연 3.0%지만 만기 때까지 중도에 해지하지 않으면 만기에 우대 금리를 1.25%p 추가해줍니다. 만기까지 채우면 최고금리인 4.25%를 받을 수 있는거죠.

최근 금리 경쟁에 가장 적극적인 금융사 중 하나인 OK저축은행은 지난달 28일 'OK e-플러스정기예금'의 우대금리를 0.25%p 올렸습니다. 최고금리는 연 4.25%입니다. 이 상품은 이름처럼 12개월 만기의 정기예금 상품입니다. 최소 10만원부터 최고 100억원까지 넣을 수 있습니다. 이 상품의 구조는 일반 시중은행 예금과 비교해 독특한데요. 기본금리는 연 3.0%지만 만기 때까지 중도에 해지하지 않으면 만기에 우대 금리를 1.25%p 추가해줍니다. 만기까지 채우면 최고금리인 4.25%를 받을 수 있는거죠. 이 상품의 가장 큰 특징은 다른 정기예금 상품들과 달리 중도해지해도 기본금리인 연 3.0% 금리를 그냥 지급해준다는 점입니다. 정기예금이지만 중도해지에 대한 부담이 적어서, 하루만 넣어도 이자를 주는 '파킹통장'처럼 쓸 수 있는 것입니다.

'사이다뱅크'로 더 많이 알려진 SBI저축은행도 비슷한 상품을 운영하고 있습니다. SBI저축은행의 '복리정기예금'도 중도에 해지해도 기본금리를 지급합니다. 이 상품은 1년 이상 2년 미만 기준 최고 연 4.0%의 금리를 제공합니다. 최고금리는 OK저축은행 상품과 비교해 0.25%p 낮은 대신, 납입금액에 제한이 없고 예금잔액의 50%까지 1회에 한해 추가 납입이 가능합니다.

특히 이 상품의 기본금리는 연 3.2%로 OK저축은행보다 0.2%p 높습니다. 최고금리는 0.25%p 낮지만 기본금리가 높아서 1년 만기를 채우지 못하고 중도해지할 경우에, 다시 말해 본의 아니게 파킹통장이 됐을 땐, OK저축은행 상품보다 금리가 높습니다.

12개월 만기로 가입했을 경우, 만기를 채운다면 OK저축은행이 연 4.25%, 사이다뱅크가 연 4.0% 금리를 받을 수 있고, 만기를 채우지 않고 중간에 해지했다면 OK저축은행이 연 3.0%, 사이다뱅크가 연 3.2% 금리를 받을 수 있는 겁니다. 연 3.2% 금리는 사이다뱅크의 대표 파킹통장 상품인 '입출금통장' 금리와 같습니다.

시중은행과 저축은행, 뭐가 더 유리할까

일반적으로 정기예금은 만기를 채우지 않고 중도에 해지할 경우 별도의 중도해지이율이 적용됩니다. 중간에 해지한데 대한 일종의 패널티를 주는 것입니다. 비교를 위해 현재 시중은행 중 가장 높은 금리를 주는 우리은행의 'WON플러스 예금'과 비교해보겠습니다. 이 상품은 12개월 이상 24개월 미만을 만기 기준 최고 연 4.5% 금리를 제공해줍니다. 시중은행 중 최고금리일 뿐 아니라 앞서 설명드린 2금융권의 OK저축은행이나 SBI저축은행보다도 최고금리가 오히려 0.2%p 이상 높습니다.

일반적으로 정기예금은 만기를 채우지 않고 중도에 해지할 경우 별도의 중도해지이율이 적용됩니다. 중간에 해지한데 대한 일종의 패널티를 주는 것입니다. 비교를 위해 현재 시중은행 중 가장 높은 금리를 주는 우리은행의 'WON플러스 예금'과 비교해보겠습니다. 이 상품은 12개월 이상 24개월 미만을 만기 기준 최고 연 4.5% 금리를 제공해줍니다. 시중은행 중 최고금리일 뿐 아니라 앞서 설명드린 2금융권의 OK저축은행이나 SBI저축은행보다도 최고금리가 오히려 0.2%p 이상 높습니다.하지만 이 상품의 경우 중도에 해지할 경우엔 금리가 뚝 떨어집니다. 가입 후 3개월 이내에 찾는다면 0.1%에 불과하고, 3개월 이상 6개월 미만일 때 중도해지이율은 연 0.4% 안팎으로 크게 떨어집니다.

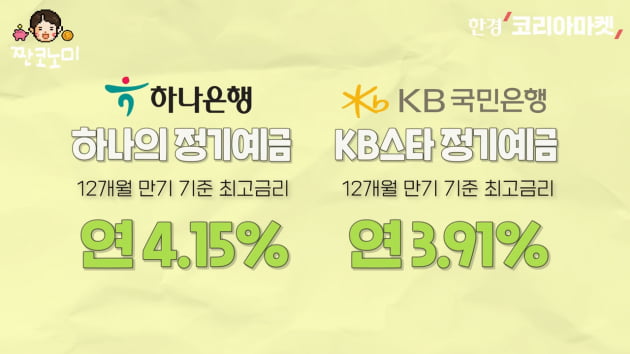

다른 시중은행도 마찬가지로 만기를 채우지 않고 중도해지를 할 경우 금리는 크게 떨어집니다. 단 최근 거듭된 금리 인상으로 최고 금리 자체는 매우 높은 편입니다. 신한은행의 '쏠편한 정기예금' 금리는 12개월 만기 기준 최고 연 4.35%입니다. 앞서 언급한 저축은행들에 비해서도 0.10%p 높은 금리를 자랑합니다. 이 밖에도 하나은행의 '하나의 정기예금' 최고금리가 12개월 만기 기준 최고 연 4.15%, 국민은행의 'KB 스타 정기예금' 최고금리가 12개월 만기 기준 최고 연 3.91%입니다.

최고 금리만 놓고 봤을 땐 시중은행과 저축은행 간 차이가 크지 않지만 중도에 해지할 경우 책정되는 금리 차이가 크기 때문에 돈을 넣어두는 목적과 금액에 따라서 예금 가입 전략을 달리 하면 금리 혜택을 극대화할 수 있습니다. 만약 목돈을 묶어둘 생각이긴 하지만 언제든 투자 기회가 오면 중도해지 할 생각도 있다면, 시중은행의 정기예금보단 OK저축은행이나 SBI저축은행의 정기예금이 금리 측면에서 유리합니다. 최고 금리가 우리은행이나 신한은행 정기예금과 비교해 비슷하거나 오히려 살짝 낮지만, 중도 해지를 해도 최고 연 3.0~3.3%라는 고금리 파킹통장 수준의 금리가 보장되기 때문입니다.

그런데 시장 상황이 1년 간은 계속 안 좋을 것이란 판단하에 목돈을 정기예금에 묶어둘 생각이라면 시중은행 상품이 유리합니다. 많은 시중은행들의 정기예금 최고 금리가 저축은행 예금 금리와 비슷하거나 오히려 더 높기 때문입니다. 신용도나 국제결제은행(BIS) 비율 등을 고려해 저축은행보다 1금융권을 선호하는 금융소비자라면 지금과 같이 금리 차이가 적을 땐 시중은행을 선택하는 것이 더 좋을 수 있습니다.

단, 정기예금에 가입하실 분들이라면 오는 12일 한국은행 금융통화위원회의 금리 인상을 기다리는 것이 유리할 수 있습니다. 미국 중앙은행(Fed)이 최근 3연속 자이언트스텝(75bp 인상)에 나서며 한국은행도 빅스텝 이상의 금리 인상에 나설 확률이 높기 때문입니다. 이 경우 예금 금리도 이 달 중 더 오를 가능성이 높습니다.

송영찬 기자 0full@hankyung.com