<svg version="1.1" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" x="0" y="0" viewBox="0 0 27.4 20" class="svg-quote" xml:space="preserve" style="fill:#666; display:block; width:28px; height:20px; margin-bottom:10px"><path class="st0" d="M0,12.9C0,0.2,12.4,0,12.4,0C6.7,3.2,7.8,6.2,7.5,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C3.2,20,0,17.4,0,12.9z M14.8,12.9C14.8,0.2,27.2,0,27.2,0c-5.7,3.2-4.6,6.2-4.8,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C18,20,14.8,17.4,14.8,12.9z"></path></svg>투자하면서 나도 모르게 나가는 '새는 돈'을 잡기 위한 짠테크 수단에 대해 알아보겠습니다. 보다 자세한 내용은 유튜브 <한경 코리아마켓> 채널에서 보실 수 있습니다.원·달러 환율이 말 그대로 파죽지세입니다. 1300원을 넘길 때도 놀라웠는데, 이젠 장중 1400원을 넘나들며 2008년 글로벌 금융위기 이후 13년 6개월 만에 최고환율을 매일같이 경신하고 있습니다.

환율이 치솟으면서 달러를 갖고 있는 사람이라면 어떻게 하면 조금이라도 더 많이 받고 팔 수 있을지, 달러가 필요한 사람이라면 어떻게 하면 조금이라도 싸게 살 수 있을지 고민입니다. 오늘은 달러를 사고 팔 때 환전 수수료를 아낄 수 있는 방법에 대해 살펴보려고 합니다.

환전수수료가 뭐길래

달러 투자로 환차익을 얻기 위해선 먼저 반드시 환전 수수료가 붙는 구조에 대해 잘 아셔야 합니다. 최근 경제 기사에서 흔히 접할 수 있는 문장이 '원달러환율이 얼마를 돌파했다' 혹은 'xx원 오른 얼마로 마감했다' 같은 문장입니다.

달러 투자로 환차익을 얻기 위해선 먼저 반드시 환전 수수료가 붙는 구조에 대해 잘 아셔야 합니다. 최근 경제 기사에서 흔히 접할 수 있는 문장이 '원달러환율이 얼마를 돌파했다' 혹은 'xx원 오른 얼마로 마감했다' 같은 문장입니다.이 때 기사에서 말하는 '환율'은 '매매기준율'입니다. 포털 검색창에 '달러환율'이라고 검색했을 때 바로 뜨는 환율입니다. 말 그대로 사고 팔 때 기준이 되는 환율을 뜻합니다.

그런데, 막상 달러를 사거나 팔 때는 다른 환율이 적용되죠. 실제로 기사에서는 분명 환율이 떨어져서 1380원대라고 말하는데, 막상 사려고 하면 적용되는 환율은 이미 1400원이 훌쩍 넘어있기도 하죠.

이러한 차이는 달러를 살 때 환율이 매매기준율보다 비싸게 책정되기 때문입니다. '현찰 살 때 환율'은 매매기준율보다 대략 20~30원이 더 높고, '현찰 팔 때 환율은' 대략 20~30원이 더 낮습니다. 다시 말해서 살 때 환율과 팔 때 환율 간 차이가 50~60원 가량 난다는 걸 의미합니다. 이 때 매매기준율과 사고 팔 때 환율 간 차이를 우리는 환전수수료라고 부릅니다.

살 때도 팔 때도 환전수수료가 부과되기 때문에, 환전수수료를 전혀 우대받지 못한다면 환율이 아무리 올라도 환차익은 적을 수밖에 없습니다. 예를 들어 달러를 산 지 일주일 만에 원·달러환율이 100원이 올라서 팔려고 해도, 1달러당 100원만큼의 차익을 얻을 수 있는 게 아니라 살 때 환율과 팔 때 환율 간 차이인 50~60원을 뺀 대략 40~50원 만큼의 수익만 얻을 수 있는겁니다.

이 때문에 달러 투자를 할 땐 주로 외화계좌 등을 통해서 '송금 보낼 때 환율'로 사게 됩니다. 송금 보낼 때 환율은 '전신환매도율'이라고도 부르는데요. 은행 입장에서는 현금 없이 전산상으로만 환전하는 것이기 때문에 환전수수료를 덜 부과합니다. 1달러당 20~30원의 환전수수료가 부과되는 현찰 살 때 환율과 달리 대략 15원 안팎의 수수료가 붙습니다. 마찬가지로 송금 받을 때 환율(전신환매입율)도 현찰 팔 때 환율보다 대략 15원이 높습니다.

다시 말해 외화 계좌 등을 통해서 송금 보낼 때 환율로 달러를 사고, 송금 받을 때 환율로 달러를 팔면, 현찰을 직접 사고 파는 것보다 1달러 당 30원 가량의 환전 수수료를 아낄 수 있는 겁니다.

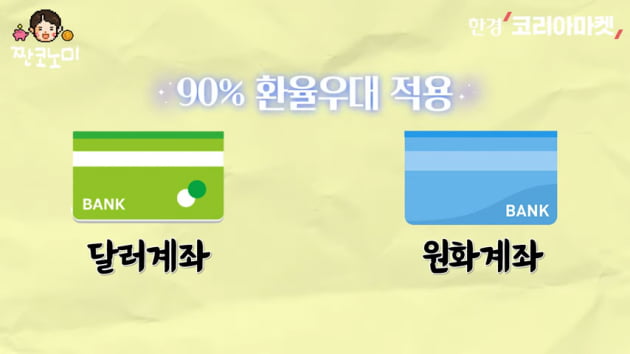

그런데 각 은행들이 경쟁적으로 쏟아내고 있는 환율우대 혜택을 적용한다면 얘기가 달라집니다. 환율우대 100%라는 말은 말 그대로 환전수수료를 전혀 적용하지 않는다는 걸 뜻합니다. '매매기준율'로 환전을 해주겠다는 것이죠. '환율우대 90%'는 현찰 살 때 기준으로 부과되는 환전수수료의 10%만 받겠다는 걸 의미합니다. 현찰 살 때 환율이 매매기준율보다 30원이 높다고 가정하면, '90% 환율우대'는 3원의 환전수수료만 부과한다는 것이죠.

달러 현금을 90% 환율우대 받으려면?

환율이 많이 올랐으니 이제 달러를 팔아 수익 실현을 하시려는 분들은 어떻게 해야 환전수수료를 조금이라도 아낄 수 있을까요.

환율이 많이 올랐으니 이제 달러를 팔아 수익 실현을 하시려는 분들은 어떻게 해야 환전수수료를 조금이라도 아낄 수 있을까요.달러를 지금 팔고 싶으신 분들은 크게 세 가지 유형으로 나뉠 겁니다. 우선 달러예금에 가입하신 분들이 있죠. 달러예금은 말 그대로 예금입니다. 만기일이 정해져있죠. 만기가 되든, 환율이 최고점이라 생각해서 약정금리를 보장받지 않고 중도해지를 하든, 사전에 달러예금을 가입할 때 지정한 원화계좌로 해지 시점의 환율이 적용돼서 입금됩니다. 대부분의 시중은행은 주로 50% 환율우대를 적용해줍니다. 환율우대가 50% 적용되면 사실상 '송금 받을 때 환율'과 비슷한 환율이 적용됩니다.

일반 외화입출금통장이나 은행의 간편 환전 서비스를 통해 가상계좌를 통해 환전하신 분들도 있죠. 국민은행의 '외화머니박스', 신한은행의 '쏠편한환전', 하나은행의 '환전지갑', 우리은행의 '환전주머니' 등 간편환전 서비스들은 달러를 살 때와 팔 때 모두 90%의 환율우대를 제공해줍니다. 외화입출금통장에서 원화계좌로 환전을 하는 경우 대부분 50%의 환전우대가 적용됩니다.

하나은행의 경우 현재 '국내 외화이체'에 대해 월 1회 90% 환율우대 쿠폰을 제공하고 있습니다. 1만달러 이하의 미국달러만 가능한데요. 달러계좌에 있던 돈을 원화계좌로 이체하면 90%의 환율우대가 적용됩니다.

해외 여행이나 출장이 끝나고 남은 달러 현찰을 갖고 계신 분들이라면 외화계좌를 활용하면 환전수수료를 많이 아낄 수 있습니다. 대부분의 시중은행은 달러 현찰을 외화계좌에 입금하는데 수수료를 부과하지 않습니다. 입금한 지 7일 이내에 입금한 금액을 다시 현찰로 찾거나 해외 송금하는 경우에만 1.5%의 수수료를 부과하는 게 일반적입니다.

달러 현찰을 아무런 환전우대를 받지 않고 판다면 매매기준율이 1432.80원일 때 1달러당 1407.73원밖에 받지 못합니다. 하지만 달러 현찰을 외화계좌에 입금한 다음에 원화계좌로 이체하는 방식으로 환전한다면 '현찰 팔 때 환율'이 아닌 '송금 받을 때 환율'이 적용됩니다. 같은 매매기준율일 때 적용되는 환율은 1418.80원입니다.

위에서 말씀드린 하나은행 '국내 외화이체' 쿠폰을 사용해 90% 환율우대를 받는다면 1달러당 1430.29원을 받을 수 있습니다. 아무런 환율우대를 받지 못하고 은행 영업점에 덜컥 가서 현찰을 팔 때와 비교하면 1달러당 22.56원의 차이가 발생합니다. 1000달러라고 가정하면, 같은 금액의 달러를 팔아서 받는 원화 액수 차이가 2만2560원이나 나는 것이죠.

남은 돈이 큰 액수가 아니라면 외화 체크카드로 활용하는 방법도 있습니다. 대표적인 게 신한은행의 '외화체인지업통장'입니다. 이 통장은 하나의 통장에 원화와 달러 등 외화를 따로 보관할 수 있는 입출금통장입니다. 이 계좌와 연결된 '신한 체인지업 체크카드'로 달러를 결제하면 일반 체크카드를 사용할 때처럼 갖고 있는 달러에서 결제액만큼이 수수료 없이 빠져나갑니다. 환율이 크게 오른만큼, 원화 환산액이 크게 오른 해외 직구나 외항사 항공권 구매 등에 활용하면 효율이 좋습니다.

지금 꼭 달러가 필요하다면?

환율이 크게 올랐지만, 지금 당장 달러를 사야 한다면 위에서 언급한 각 은행의 간편환전 서비스를 이용하면 환차손을 줄일 수 있습니다. 은행의 간편환전 서비스들은 외화계좌와 현금의 편리함을 모두 담고 있습니다. 모바일 앱에서 몇 번의 터치만으로 쉽게 환전할 수 있을 뿐 아니라 달러의 경우 사고 팔 때 모두 90%의 환율우대가 제공됩니다.

환율이 조금이라도 낮을 때 사둔 뒤에, 현찰이 필요할 때 공항이나 영업점에서 현찰로 수령할 수도 있습니다. 가상 계좌에 보관해놓은 달러를 같은 은행 외화예금이나 외화입출금통장으로 보낼 수도 있습니다. 미국 주식을 한다면 외화입출금통장에 입금한 뒤 증권사의 외화 가상계좌를 받아 이체를 할 수 있습니다.

송영찬 기자 0full@hankyung.com