22일 증권가에선 포지오티닙의 기대감이 높지 않았던 상황에서 이번 주가 하락은 과도하며, 한미약품의 본질적인 기업가치에 미치는 영향은 제한적일 것이라고 판단했다.

FDA 항암제자문위원회(ODA)는 지난 20일(현지시간) 포지오티닙의 효능과 안전성에 대한 부정적 의견을 담은 브리핑 문서를 발표했다.

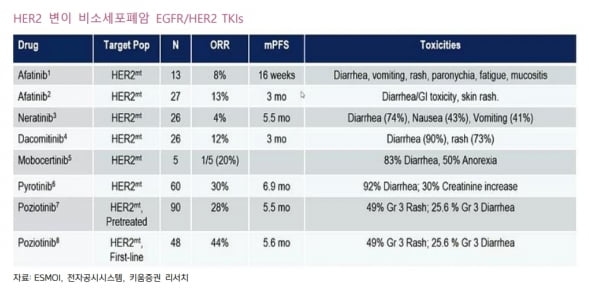

포지오티닙은 한미약품이 2012년 미국 스펙트럼에 기술이전한 먹는(경구용) NSCLC 치료제다. 스펙트럼은 글로벌 임상 2상인 ‘ZENITH20’의 두 번째 환자군(코호트) 결과를 근거로 지난 2월 신속심사(Accelerated Approval) 절차에 따른 신약승인신청(NDA)을 했다. 처방의약품 신청자 수수료법(PDUFA)에 따라 오는 11월 24일 내 신약 승인을 기대했다.

그러나 이날 FDA는 포지오티닙의 2상 결과에 대한 몇 가지 우려를 제기했다. FDA는 2상에서의 객관적반응률(ORR) 28%, 반응지속기간 중앙값(mDOR) 5.1개월이 기존에 허가받은 치료제와 비교해 유용성이 크지 않다고 했다. 효능 대비 안전성도 지적했다.

이 소식에 스펙트럼의 주가는 37% 급락했다. 한미약품과 한미사이언스의 주가도 각각 15.54%, 14.64% 떨어졌다.

증권가에선 이번 주가 하락이 과도하다고 봤다. 권해순 유진투자증권 연구원은 “포지오티닙이 표적하는 NSCLC에서 HER2 변이는 전체 환자 중 약 2~4% 내외로 시장성이 크지 않다”며 “이를 감안하면 포지오티닙의 가치 하락이 한미약품의 본질적인 기업가치에 미치는 영향은 제한적일 것”이라고 말했다.

허혜민 키움증권 연구원은 “포지오티닙에 대한 기대감이 높지 않았던 상황에서 전날 주가 하락은 향후 허가 불발 예상, 재료 소멸 인식 등 투자심리 이슈가 더 크게 반영된 것”이라고 했다.

향후 양호한 실적과 연구개발(R&D) 동력(모멘텀)으로 주가는 회복될 것으로 예상했다. 권 연구원은 “연말로 예상되는 비알코올성 지방간염(NASH) 치료제 후보물질 ‘MK-6024’, ‘HM-15211’의 긍정적 임상 2상 결과와 북경한미의 탄탄한 이익 성장 확인이 투자심리의 회복에 영향을 줄 것”이라며 “MK-6024의 2a상은 내달 말, HM-15211의 2상은 이달 말 마무리될 예정”이라고 설명했다.

포지오티닙에 대해선 향후 임상 데이터 보완을 통해 일반 절차를 통한 신약 승인이 가능할 것으로 기대했다. 권 연구원은 “스펙트럼의 포지오티닙 NDA 신청은 경쟁 약물이 없는 상황에서 2a상 일부 데이터에 근거해 신속심사를 겨냥한 전략이었다”며 “향후 추가적인 임상을 진행한 후 개선된 임상 결과에 근거해, 일반적 절차로 신약승인 신청이 가능할 것”이라고 말했다.

다만 상업화가 지연되고 경쟁약품으로 언급된 ‘엔허투’ 대비 우수한 개선 결과가 나와야 된다는 점은 부담으로 작용할 것으로 내다봤다.

허 연구원은 “HER2 변이 비소세포폐암 시장은 기존 치료제의 ORR이 8~13%로 낮아 포지오티닙에 대한 기대감이 높았지만, 최근 항체약물접합체(ADC) 치료제 ‘케싸일라’와 엔허투의 등장으로 지형 변화가 일어나고 있다”며 “가속 승인을 목표로 하는 항암제 개발사들은 기존 치료제 대비 우월성을 입증할 뿐만 아니라, 승인 신청 속도도 중요하다는 점을 다시 한 번 깨닫게 됐다”고 했다.

김예나 기자 yena@hankyung.com