카드·캐피털 등 여신전문금융회사채 장단기 금리차가 한 달 만에 7배까지 벌어졌다. 카드채 1년 만기 수익률에 주목한 투자자가 몰리면서 단기 채권 가격이 뛰고 있기 때문이다. 반면 장기채인 3년물은 가격이 떨어지면서 금리가 연 5%를 돌파하는 등 12년6개월 만에 최고치로 치솟았다. 향후 기준금리 추가 인상에 베팅한 투자자들이 장기채를 외면한 영향으로 분석된다.

단기 카드채는 발행 족족 완판

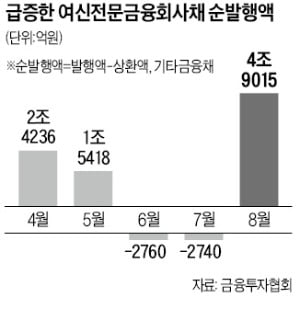

4일 금융투자협회에 따르면 기타 금융채(AA+·무보증) 1년물 순발행액은 지난 4월 2조4236억원에서 7월 -2740억원으로 줄었다가 지난달 4조9015억원으로 급반전했다. 기타 금융채 거래량도 7월 46조원에서 지난달 51조원으로 급증했다. 기타 금융채는 카드사와 캐피털사가 발행하는 여신전문금융채가 대부분을 차지한다.

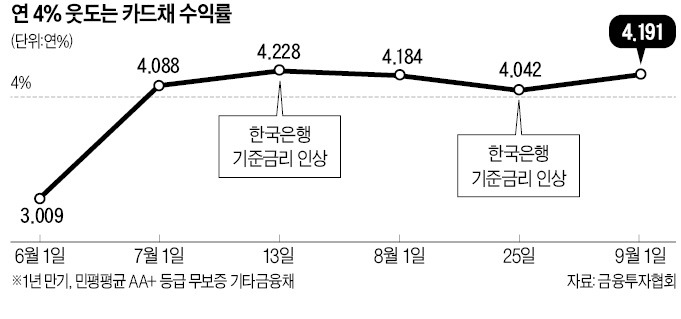

4일 금융투자협회에 따르면 기타 금융채(AA+·무보증) 1년물 순발행액은 지난 4월 2조4236억원에서 7월 -2740억원으로 줄었다가 지난달 4조9015억원으로 급반전했다. 기타 금융채 거래량도 7월 46조원에서 지난달 51조원으로 급증했다. 기타 금융채는 카드사와 캐피털사가 발행하는 여신전문금융채가 대부분을 차지한다.1년물 순발행액이 이처럼 급증한 것은 카드사들이 통상 발행하던 3년물보다 1년물에 집중하고 있어서다. 금융투자협회에 따르면 기타 금융채(AA+·무보증) 1년물과 3년물의 금리차는 8월 1일 0.092%포인트에 불과했지만 지난 2일엔 0.718%포인트까지 벌어졌다. 1년물 금리가 연 4.122%에서 연 4.157%로 횡보하는 동안 3년물이 연 4.214%에서 연 4.875%로 급등했기 때문이다. 오히려 1년물 금리는 지난달 중순 연 3.8% 중반까지 내려가는 기현상이 나타나기도 했다. 반면 AA등급 3년물 금리는 지난 1일 기준 연 5.047%를 기록하며 5%를 돌파했다.

카드채 1년물 수익률이 연 4%를 웃돌자 일종의 재테크 수단으로 보기 시작한 투자자가 늘고 있다는 게 은행 프라이빗뱅커(PB)들의 설명이다. 은행 정기예금보다 수익률이 높으면서도 안전하고, 장기보다는 단기 금융상품을 원하는 개인투자자의 수요에 카드채가 부합하고 있다는 것이다. 신한카드는 지난 7월 1년 만기 채권 1400억원어치를 연 4.3%에 발행한 데 이어 지난달 26일 연 3.89%에 500억원어치를 모집하는 데 성공했다.

금융지주 산하 여전채도 인기↑

신용등급에서 은행과 큰 차이가 없는 금융지주 산하 카드채의 인기가 두드러진다. 신한카드와 KB국민카드는 AA+등급으로 은행채(AAA)보다 한 등급 낮다. 카드업계에서는 규모가 하위권인 우리·하나카드도 AA등급으로 신용도가 안정적이다. 배성수 NH투자증권 성동금융센터WM1센터 팀장은 “금융지주 산하 카드사는 지주의 신용 보강을 받을 수 있어 안전한 편”이라며 “최근 연 4% 초반대 증권사 발행어음만큼 인기가 높다”고 했다.캐피털사가 발행한 채권도 수요가 만만치 않다. 캐피털사는 신용판매와 카드론이라는 수익모델이 있는 카드사에 비해 상대적으로 신용등급이 낮다. 가령 우리금융캐피탈은 우리카드보다 한 단계 낮은 AA-등급이다. PB들은 카드사와 마찬가지로 금융지주 산하 캐피털사에 대한 문의가 많다고 전했다. 국책은행인 기업은행의 자회사 IBK캐피탈(AA-등급)의 채권은 지난달 1일 연 4.39%에 발행됐다. KB캐피탈도 연 4.4%에 달하는 등 고금리 1년 만기 채권이 계속 나오고 있다.

박진우 기자 jwp@hankyung.com