황병진 NH투자증권 연구위원

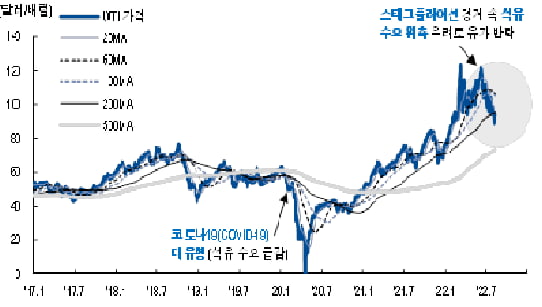

지난 3월 한때 배럴당 130달러까지 돌파해 인플레이션 우려를 고조시켰던 유가(WTI, 브렌트유 등)가 6월 중순부터 약세로 전환되었다. 상반기 유가 급등세는 러-우 사태 이후 반복되는 서방의 대러 제재가 전 세계 석유 시장의 공급 불확실성을 높인 데 기인했다. 반면 스태그플레이션(Stagflation) 경계 속 중앙은행들의 공격적인 긴축은 6월부터 전 세계 석유 수요 전망을 후퇴시켰다. 이는 드라이빙 시즌(6~8월, 연중 최대 성수기)에도 불구한 단기 유가의 하방 압력을 확대, WTI 유가가 100달러에 이어 한때 90달러까지 하회하는 결과를 초래했다.

지난 3월 한때 배럴당 130달러까지 돌파해 인플레이션 우려를 고조시켰던 유가(WTI, 브렌트유 등)가 6월 중순부터 약세로 전환되었다. 상반기 유가 급등세는 러-우 사태 이후 반복되는 서방의 대러 제재가 전 세계 석유 시장의 공급 불확실성을 높인 데 기인했다. 반면 스태그플레이션(Stagflation) 경계 속 중앙은행들의 공격적인 긴축은 6월부터 전 세계 석유 수요 전망을 후퇴시켰다. 이는 드라이빙 시즌(6~8월, 연중 최대 성수기)에도 불구한 단기 유가의 하방 압력을 확대, WTI 유가가 100달러에 이어 한때 90달러까지 하회하는 결과를 초래했다.중기적으로는 미국을 중심으로 석유 수요 위축 우려를 부각시켜온 악재들이 점차 완화될 전망이다. 배럴당 100달러를 하회한 현재 유가가 소비자 부담을 다소 완화하는 가운데 난방 시즌(12~2월)을 준비하는 11월 전까지 정유 제품 재고 증가세도 제한될 것으로 예상된다. 비수기 정유시설 유지 보수(가동률 하락)에 따른 명목 수요 둔화, 동 기간 원유 재고 증가세는 여전한 부담이다. 반면 정유 제품(휘발유, 정제유 등) 재고 감소세가 추가 악재를 상쇄, 배럴당 80달러 부근에서 유가 하방경직성을 지지할 것으로 판단된다.

경기침체 확산 우려로 6월 이후 하락한 유가

OPEC+ 공급 정책은 ‘유가 하방경직성 강화’로 방향성을 전환

OPEC(석유수출국기구) 회원국들과 러시아를 비롯한 동맹국들(이하 ‘OPEC+’)의 석유 공급 정책 방향성도 ‘유가 하방경직성 강화’로 전환되는 모습이다. 코로나19 대유행 직후 사상 최대 감산(일평균 970만배럴)을 단행한 OPEC+ 산유국들은 2021년 하반기부터 ‘점진적인 공급 정상화’를 통해 석유 시장 안정화를 도모해왔다. 서방의 요구에는 다소 부응치 못했으나 올해 5~6월, 7~8월에는 당초 매월 하루 40만배럴 증산 계획을 각각 43.2만배럴과 64.8만배럴로 상향, 유가 상방경직성을 강화했다.

오는 9월 공급 정책을 결정한 제31차 OPEC+ 회의에서는 ‘하루 10만배럴 증산’을 합의했다. 경기 침체 우려 속 2023년 전 세계 석유 수요 증가 폭이 당초보다 70만배럴 하향 조정된 일평균 270만배럴로 전망된 가운데 JMMC(OPEC+ 장관급 감시위원회)도 10만배럴 증산을 권고한 결과다. 단기적으로 사우디 아라비아의 재정 균형 수준(두바이유 약 80달러/배럴) 가까이 후퇴한 유가에서는 OPEC+ 합의를 도출할 대규모 증산 유인도 크지 않았다. 이제 ‘유가 하방경직성 강화를 통한 석유 시장 안정화’로 OPEC+ 정책 기조가 전환되어야 할 시점임을 염두에 둘 필요가 있다.

이란 핵합의(JCPOA) 복원시 단기 유가 하방 변동성 재확대 가능

7월 순방에도 중동의 대량 증산을 이끌어내지 못한 미국 바이든 행정부가 최근 이란 핵합의 복원 협상에 박차를 가하는 모습이다. OPEC 회원국이나 OPEC+ 합의에서 면제된 이란의 제재 탈출은 단기적으로 일평균 100만배럴 이상의 원유 공급 확대 기대를 높일 수 있다. 게다가 1억 5,000만배럴 규모로 추정되는 이란의 유조선 재고가 전 세계 석유 시장으로 유입 시 다시 유가의 하방 압력이 확대되는 재료임에 틀림 없다. 이에 당사는 장기 유가 전망 밴드의 하단을 배럴당 80달러(WTI 기준)까지 열어둘 것을 권고한다.

올 겨울 난방용 석유 수요 확대 예상

러시아의 우크라이나 침공 이전 수준으로 후퇴한 국제 유가에도 러시아와 우크라이나, 나아가 러시아와 서방국들 간 긴장은 여전하다. 경기 침체 우려가 단기 유가의 하방 압력인 반면 올 겨울에도 불가피한 난방용 에너지 대란(大亂)이 4분기 이후 유가의 상방 압력을 예상케 한다. 전 세계적으로 타이트한 천연가스와 석탄을 대체하는 난방유(등유) 수요가 올해 말 유가의 100달러선 재탈환 시도를 지지할 것으로 예상되기 때문이다.

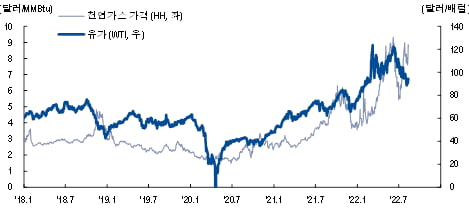

6월 이후 유럽과 아시아 중심의 천연가스(액화천연가스, 즉 LNG 포함) 가격 급등은 대체제인 발전용 석탄(연료탄) 가격 강세를 동반했다. Freeport LNG 터미널 화재 여파 속 단기 수요 감소 우려가 미국 천연가스(헨리허브) 가격 변동성을 높인 반면 유럽과 아시아 가스 시장에서는 가격 상방 압력을 높였다. 미국 LNG 수출의 16%를 차지하는 Freeport LNG 터미널 가동 중단으로 유럽과 아시아에서 수입 차질이 발생한 결과다.

4분기 미국 Freeport LNG 터미널 재가동

Freeport LNG 터미털이 다시 가동되는 4분기부터는 미국 천연가스 가격 상승, 동 기간 유럽과 아시아 천연가스와 석탄 가격 하향 안정화 시도가 예상된다. 다만 천연가스, 나아가 에너지를 무기화하는 러시아의 도발(Nord Stream I 파이프라인 가동 중단 등) 위험은 올 겨울에도 유럽과 아시아 중심의 에너지 대란을 지속시키는 불확실성 변수다.

추가적으로 미국 천연가스(헨리허브) 가격 강세 구간에서는 UNG[United States Natural Gas Fund, 파생형(기초자산: 미국 천연가스 선물)], FCG[First Trust Natural Gas ETF, 주식형] 등의 상장지수펀드(ETF) 성과가 주목된다. 국내에서는 천연가스를 기초자산으로 하는 ETF가 부재해 증권회사들이 운용하는 상장지수채권(ETN)이 대안이 될 수 있다.

올 겨울 난방용 에너지 강세가 국제 유가 상승을 동반 가능

과거 대비 높은 박스권 유가 전망 유효

지난 2분기부터 당사는 원유 투자 의견을 ‘중립(Neutral)’, 장기 유가(WTI, 브렌트유 등) 예상 범위를 배럴당 80~120달러로 제시해왔다. 서방의 제재에도 주요 소비국으로 유입되고 있는 러시아산 원유는 배럴당 120달러 이상의 유가 오버슈팅 가능성을 제한할 것이다. 반면 신(新)냉전, 탈세계화 등으로 높아진 지정학적 리스크는 해상운임, 생산 원가 등을 높여 과거 5년 대비 높은 유가 하방경직성까지 지지하는 재료이다.

올 겨울에도 배럴당 100달러를 상회하는 유가 강세 가능성이 잔존, 향후 12개월 WTI, 브렌트유 등 유가의 예상 범위를 80~120달러 박스권으로 유지한다. 6~7월 하향 조정으로 유가가 예상 범위 하단에 근접한 만큼 단기적으로는 트레이딩 관점의 원유 매수 기회가 가능할 것으로 판단된다. 또한 단기(3개월) 투자 의견은 ‘비중 확대’로 상향 조정한다.