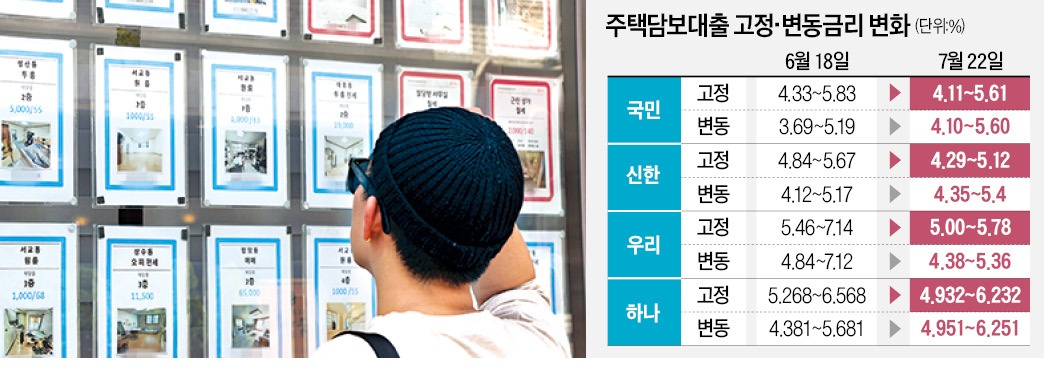

변동금리가 고정금리를 따라잡고 있는 것은 금리 책정 기준인 코픽스가 8년 만에 최고 수준으로 치솟고 있어서다. 은행연합회에 따르면 6월 신규 취급액 기준 코픽스는 2.38%로 전달보다 0.4%포인트 상승했다. 이에 따라 시중은행의 변동형 주택담보대출 금리도 0.4%포인트가량 올랐다. 고정금리 대출을 늘리라는 금융당국의 압박에 은행들이 고정금리대출 위주로 금리를 내린 점도 영향을 미쳤다.

한국은행 경제통계 시스템에 따르면 변동금리를 선택한 주택담보대출 수요자와 고정금리를 택한 수요자 비율은 2019년 11월만 해도 5 대 5 수준이었다. 코로나19 사태에 따른 저금리 여파로 코픽스가 내리자 금리가 낮은 변동금리 수요가 늘면서 최근엔 변동금리형 대출 비중이 80%에 달한다. 일반적으로 대출 기간에 금리가 동일한 고정금리 대출은 변동금리보다 금리가 높다.

한국은행이 이달 기준금리를 한번에 0.5%포인트 올리는 ‘빅스텝’을 단행한 만큼 전문가들은 앞으로 변동금리가 고정금리와 비슷해지거나 뛰어넘을 가능성이 높다고 보고 있다. 변동금리 대출에 6개월마다 반영되는 코픽스는 급등하는 반면 경기 침체로 고정금리 대출에 쓰이는 장기 금융채 5년물 금리는 하락할 가능성이 높다는 이유에서다.

금리가 오를 가능성에 대비해 변동금리에서 고정금리로 갈아타려면 중도상환수수료를 따져보는 게 좋다. 중도상환수수료는 금융회사에서 돈을 빌린 고객이 만기 전에 대출금을 갚을 때 금융회사에 내야 하는 수수료다. 보통 주택담보대출은 대출일부터 3년 안에 갚으면 중도상환수수료(대출 잔액의 1.0~1.2%)를 부과한다. 최근엔 변동금리에서 고정금리 대출로 갈아타면 대출을 실행한 지 3년 이내라도 1회에 한해 중도상환수수료를 면제해주는 만큼 꼼꼼하게 알아볼 필요가 있다.

시장금리가 오르더라도 대출금리의 상승폭이 제한되는 금리상한형 주택담보대출도 대안이 될 수 있다. 금리상한형 주택담보대출은 금리 갱신 시점에 적용하는 금리가 직전 금리 대비 연간 0.45~0.75%포인트, 5년간 2%포인트를 넘지 못하도록 제한한다. 조현수 우리은행 한남동금융센터 프라이빗뱅커(PB)는 “기준금리 인상 기조는 내년 하반기엔 끝날 가능성이 크다”며 “대출 시점과 금리 추이를 고민해보고 본인에게 맞는 대출금리를 선택해야 한다”고 조언했다.

이소현 기자 y2eonlee@hankyung.com