금융위원회는 20일 이 같은 내용의 가계대출 규제 관련 감독규정 개정안을 의결하고 8월 1일부터 시행한다고 발표했다. 정부가 지난달 내놓은 ‘대출 규제 정상화 방안’의 시행 시점을 확정한 것이다.

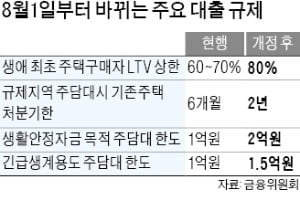

지금까지 생애 최초 주택 구매자에 대해 투기·투기과열지구(주택가격 9억원 이하)에선 LTV 50~60%, 조정대상지역(8억원 이하)에선 LTV 60~70%가 적용됐다. 하지만 앞으로는 주택이 있는 지역이나 가격에 관계없이 LTV 80%가 적용된다. 청년층의 내집 마련에 숨통이 트일 것으로 예상된다.

지금까지 생애 최초 주택 구매자에 대해 투기·투기과열지구(주택가격 9억원 이하)에선 LTV 50~60%, 조정대상지역(8억원 이하)에선 LTV 60~70%가 적용됐다. 하지만 앞으로는 주택이 있는 지역이나 가격에 관계없이 LTV 80%가 적용된다. 청년층의 내집 마련에 숨통이 트일 것으로 예상된다.규제지역에서 주담대를 받을 때 기존 주택을 6개월 안에 처분하고 신규 주택에 전입하도록 한 규제도 완화된다. 기존 주택 처분 기한은 2년으로 늘어나고 신규 주택 전입 의무는 없어진다. 주택 구입이 아닌 생활안정자금 목적의 주담대 한도도 1억원에서 2억원으로 확대된다. 현재 총부채원리금상환비율(DSR) 규제에서 배제되는 긴급생계용도 주담대의 경우 최대 1억원까지 받을 수 있었다. 하지만 다음달부터는 1억5000만원으로 한도가 늘어난다.

중도금과 잔금대출 관련 규제도 일부 완화된다. 현재는 준공 후 시가가 15억원을 넘을 것으로 예상되는 사업장에 대해 금융회사가 분양가가 15억원 미만인 경우에도 이주비나 중도금 대출을 거절하는 사례가 있었다. 투기·투기과열지구 내 15억원을 초과하는 아파트에 대해 주담대가 금지돼 있기 때문이다. 정부는 준공 후 시세가 15억원을 초과하더라도 수분양자의 이주비·중도금대출 잔액 범위 안에서 잔금대출을 예외적으로 허용해줄 방침이다.

지금까지는 규제지역으로 지정되기 전에 중도금 대출을 받은 다주택자가 규제지역 지정 이후 중도금 대출 범위 안에서 잔금대출을 받으려면 ‘중도금 대출을 받은 금융회사’에서만 가능했다. 하지만 앞으론 중도금대출을 받은 금융사가 아니라 다른 회사에서 잔금대출을 받을 수 있다. 지금까진 배우자가 주담대가 없는 경우에만 총부채상환비율(DTI)·DSR 산정 시 소득 및 부채 합산이 가능했지만 앞으론 주담대 보유 배우자의 소득 합산도 허용하기로 했다.

이인혁 기자 twopeople@hankyung.com