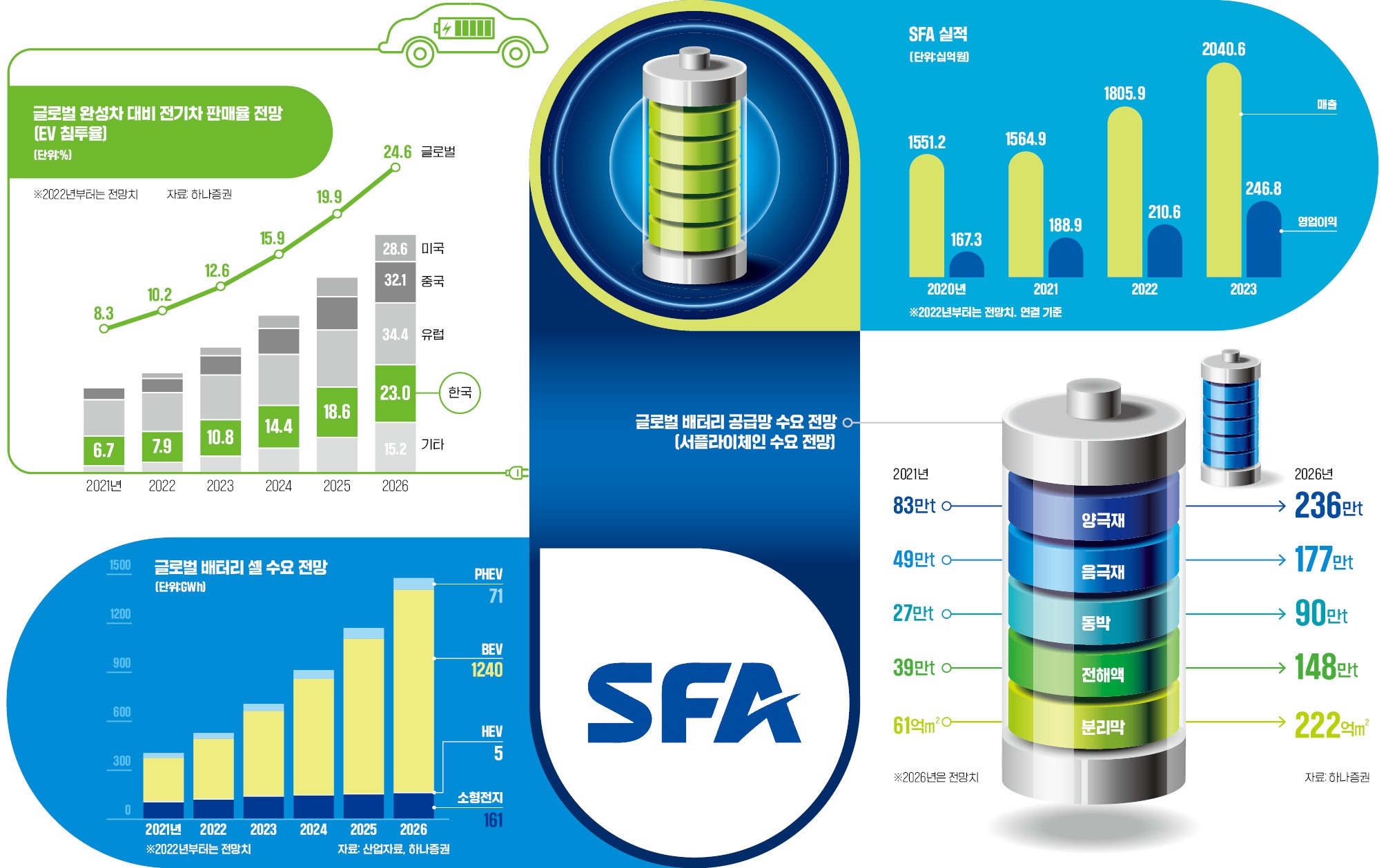

SFA는 상장 이후 디스플레이 산업 성장기와 맞물려 디스플레이 후공정 장비업체로 시장에서 주목받아왔다. 하지만 디스플레이 산업이 성숙기에 접어들며 투자가 주춤한 사이 2차전지 시장이 폭발적으로 성장하면서 회사의 2차전지 부문 수주 비중이 빠르게 높아지고 있다. 2020년까지 전체 수주에서 디스플레이 장비부문이 절반 이상을 차지했으나 지난해에는 디스플레이 부문이 29%로 낮아지고 2차전지 부문은 28%로 올라섰다. 올해 1분기 2차전지 신규 수주 비중은 39%로 확대된 상황이다.

고객군을 보면 디스플레이 장비 부문은 생산량 증설을 꾸준히 이어가는 중국 패널업체 비중이 높고, 반도체 부문의 경우, 국내 반도체 업체 및 해외 반도체 고객을 골고루 두고 있다. 2차전지 장비의 경우는 SK온 중심의 국내 배터리 고객 비중이 높은데, 국내 업체들은 최근 유럽 공장 단독 증설 이외 미국과 합작 투자 진행 등으로 공격적 증설이 예정돼 있는 상황이다. 참고로 글로벌 상위 5개 배터리업체들의 생산량은 설치 기준으로 2020년 485GWh(기가와트시)에서 2025년 1.9TWh(테라와트시)급으로 2.9배 늘어날 전망이고, 연평균 증가율은 41%에 이르기 때문에 2차전지 장비 수요 환경은 밝다.

SFA로서는 국내 2차전지 장비 수주 경험을 바탕으로 독자 배터리 생산라인을 구축하려고 하는 유럽 배터리업체들의 수주 기회도 많아질 것으로 예상된다. 또한 물류 위주에서 인공지능(AI) 외관검사장비 및 3차원 단층촬영(3D-CT) 검사장비 그리고 가스배출(디개싱) 장비 등의 공정장비 비중이 늘어나는 점도 주목할 만하다. 특히 동사의 3D-CT검사 장비의 경우는 기존 장비 속도보다 현저히 개선돼 전수 조사의 필요에 배터리셀 업체들 대상으로 긍정적인 수주가 기대되는 부분이다.

그리고 신규 사업영역으로 다양한 산업군에서의 오랜 기간 쌓아온 공정 자동화 설비 제조 경험을 바탕으로 스마트팩토리 솔루션을 구축하고 자체 브랜드를 통해 반도체, 디스플레이, 2차전지 및 물류에 이르기까지 동사가 대응하고 있는 전체 장비군의 스마트 장비 개발과 사업화를 이뤄나간다는 계획이다.

SFA는 연결 자회사의 성과도 올해 두드러질 전망이다. 회사가 55% 지분을 갖고 있는 SFA반도체의 경우는 반도체 패키징 사업을 주력으로 하고 있는데, 필리핀 해외 법인의 서버 제조에 들어가는 메모리 패키징 물량 증가와 국내 고부가 조립 라인 증설 효과에 힘입어 1분기에는 에스에프에이 별도 영업이익에 버금가는 실적을 이뤄냈다. 연간으로도 이러한 반도체 패키징 사업의 호조세는 지속될 것으로 보인다. 이에 따라 에스에프에이의 올해 연결 기준 실적은 매출 1조8000억원에 영업이익 2110억원으로 전년 대비 각각 15%, 11% 늘어날 전망이다.

또한 안정적인 사업을 바탕으로 2022년 예상 순현금은 3120억원에 달한다. 시가총액의 24%를 차지할 정도로 풍부한 현금자산을 보유하고 있고 배당 성향이 높은 기업이기도 하다. 현 주가는 올해 순자산비율(PBR) 1.2배 수준에 거래되고 있는데, 2차전지 수주 비중 확대와 공정장비 확대에 따른 시장의 재평가 가능성이 기대된다. 참고로 2차전지 장비업체들은 전기차와 신재생에너지 보급 확대에 따른 2차전지 생산량 증가는 필연적이라 성장성 프리미엄이 반영되고 있다. 한국의 하나기술은 PBR 5.0배, 중국의 대표적인 2차전지 장비 제조사인 중국의 선도지능장비의 경우는 8.2배에 평가되고 있다.

또한 안정적인 사업을 바탕으로 2022년 예상 순현금은 3120억원에 달한다. 시가총액의 24%를 차지할 정도로 풍부한 현금자산을 보유하고 있고 배당 성향이 높은 기업이기도 하다. 현 주가는 올해 순자산비율(PBR) 1.2배 수준에 거래되고 있는데, 2차전지 수주 비중 확대와 공정장비 확대에 따른 시장의 재평가 가능성이 기대된다. 참고로 2차전지 장비업체들은 전기차와 신재생에너지 보급 확대에 따른 2차전지 생산량 증가는 필연적이라 성장성 프리미엄이 반영되고 있다. 한국의 하나기술은 PBR 5.0배, 중국의 대표적인 2차전지 장비 제조사인 중국의 선도지능장비의 경우는 8.2배에 평가되고 있다.장정훈 삼성증권 수석연구위원