키움증권은 18일 GC녹십자의 올 2분기 실적이 시장 전망치(컨센서스)를 웃돌 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가는 24만원으로 낮췄다.

‘면역글로불린(IVIG-SN)’ 제제의 신약가치를 하향 조정했다. 금리 인상에 따라 신약가치 산출에 적용되는 가중평균자본비용(WACC) 할인율을 6%에서 9%로 높인 결과다.

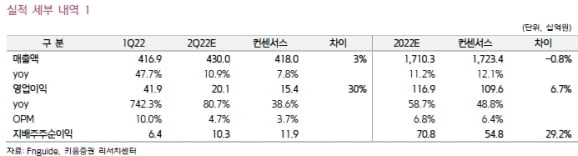

GC녹십자의 2분기 매출과 영업이익은 각각 전년 동기 대비 11%와 81% 늘어난 4300억원과 201억원으로 예상했다. 컨센서스 대비로는 각각 3%와 30%를 웃도는 수치다.

허혜민 연구원은 “GC녹십자의 2분기 남반구 독감백신 수주는 작년 2분기보다 18% 늘어난 661억원으로 확정됐다”며 “역대 최대 규모며 수익성 개선에 기여할 것”이라고 말했다.

‘헌터라제’ 수출은 전년 동기 대비 45% 증가한 84억원을 예상했다. 하지만 매출이 1분기에 집중된 영향으로 전분기보다는 54% 감소할 전망이라고 했다.

헌터라제의 중국 수출는 내년 상반기 약가 협상 후로 예상하고 있다.

GC녹십자는 지난 3월 미국 식품의약국(FDA)으로부터 IVIG-SN의 품목허가신청서(BLA)에 대한 보완요구서한(CRL)을 수령했다. 재제출 시점은 올 하반기가 될 것으로 예상했다.

허 연구원은 “내년 IVIG-SN의 FDA 승인에 따른 미국 진출이 기대된다”고 말했다.

박인혁 기자 hyuk@hankyung.com