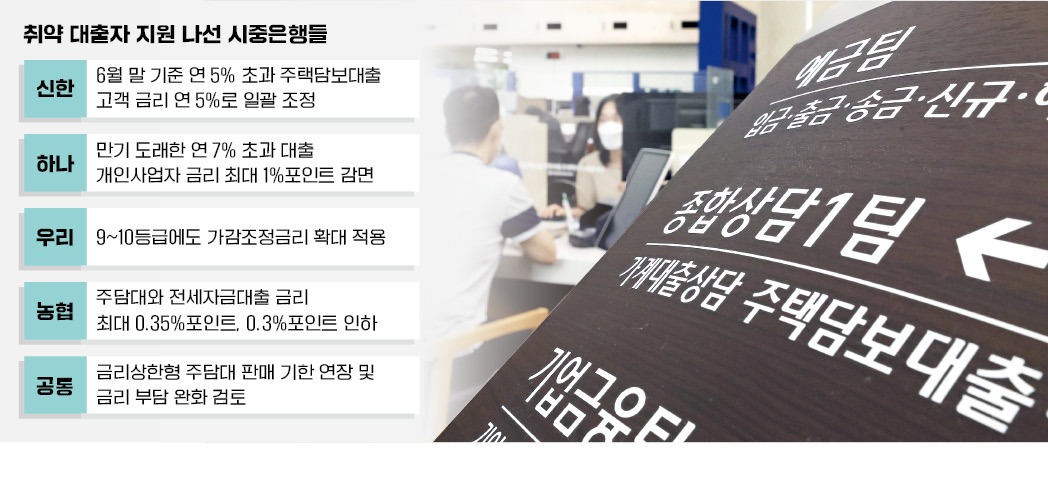

하나은행은 11일부터 고금리 개인사업자 대출과 서민 금융 지원 대출에 대해 각각 최대 1%포인트의 금리를 지원한다. 연 7%를 웃도는 고금리 대출을 이용하는 개인사업자의 대출 만기가 돌아오면 연 7% 초과분에 대해 최대 1%포인트까지 금리를 감면한다. 하나은행은 서민 지원 개인대출 상품인 ‘새희망홀씨대출’ 신규 신청자에게도 최대 연 1%포인트 금리 감면 혜택을 주기로 했다.

신한은행도 취약 대출자 지원 프로그램을 가동했다. 지난 6월 말 기준 연 5% 초과 주택담보대출을 이용하는 고객의 금리를 연 5%로 일괄 감면 조정해 1년간 지원한다. 또 신규 취급 주택담보대출과 전세자금대출 금리를 각각 최대 0.35%포인트, 0.3%포인트 인하한다.

우리은행과 농협은행은 우대금리를 확대해 대출 금리를 낮췄다. 우리은행은 1~8등급 고신용 고객에게만 적용하던 가감 조정금리를 9~10등급에도 확대 적용했다. 이에 주택담보대출 금리 상단이 연 7%대에서 연 5%대로 낮아졌다. 농협은행은 이달부터 주택담보대출과 전세자금대출에 적용하는 우대금리를 각각 0.2%포인트, 0.1%포인트 상향 조정했다.

시중은행들은 이달 중순 판매 종료 예정인 금리상한형 주택담보대출의 판매 기한도 연장한다는 방침이다. 금리상한형 주택담보대출은 이자 상승 폭을 연간 0.75%포인트, 5년간 2%포인트 이내로 제한하는 상품이다. 시중은행들은 이 상품의 가산금리(연 0.2%)나 금리 상승 제한폭을 낮추는 방안을 검토 중이다. 신한은행은 이미 금리상한형 주택담보대출 신청 고객이 부담하는 가산금리 연 0.2%포인트를 1년간 은행이 부담하기로 했다.

전문가들은 정부 대출 정책 변화에도 관심을 가져야 한다고 입을 모은다. 이달부터 LTV와 총부채상환비율(DTI) 규제에서 완화된 기준을 적용받는 서민·실수요자가 연소득 9000만원 이하 및 주택가격 9억원(투기·투기과열지구) 또는 8억원(조정대상지역) 이하로 확대됐다. 생애 최초 주택 구매자가 주택 구입 목적으로 주택담보대출을 받으면 주택 소재지나 주택 가격, 소득과 관계없이 LTV를 80%까지 인정받을 수 있다.

하반기에는 채무 재조정과 대출 구조 개선 등이 이뤄질 예정이다. 채무 상환이 어려운 대출자에게 최대 1~3년의 거치 기간을 부여하고 장기 및 분할 상환(최대 10~20년)을 제공한다는 방침이다. 부실 대출자가 보유한 신용 채무에 대해 60~90% 수준의 과감한 원금 감면도 시행된다.

박상용 기자 yourpencil@hankyung.com