“세계 양대 경제수장의 반란이 시작됐다.”

“세계 양대 경제수장의 반란이 시작됐다.”지난주 리커창 중국 총리가 현재 중국 경제가 우한 사태 때보다 더 어렵다고 호소했다. 사회주의 국가에서 최고통치권자 이외의 현직 각료가 경제가 어렵다고 공개 발언한 것은 이례적인 일이다. 일부에서는 리커창 세력이 떠오르는 것이 아닌가 하는 ‘시진핑 대체론’마저 고개를 들고 있다.

미국도 마찬가지다. 재닛 옐런 재무장관은 선진 7개국(G7) 회의에 참석해 ‘러시아와 우크라이나 간 전쟁이 장기화한다면’이라는 전제를 달긴 했지만 미국 경제가 스태그플레이션에 빠질 수 있다고 경고했다. 경기를 낙관하고 있는 조 바이든 대통령과는 사뭇 다른 시각이다.

올 들어 양대 국가의 경제는 의외로 빨리 식고 있다. 봉쇄 조치가 집중됐던 2분기 중국의 경제성장률은 1분기(4.8%)의 절반에도 못 미칠 것으로 예상된다. 소비자물가 상승률은 지난 2월 이후 한 달이 지날 때마다 한 단계씩 뛰고 있다. 전형적인 스태그플레이션 조짐이다.

올 들어 양대 국가의 경제는 의외로 빨리 식고 있다. 봉쇄 조치가 집중됐던 2분기 중국의 경제성장률은 1분기(4.8%)의 절반에도 못 미칠 것으로 예상된다. 소비자물가 상승률은 지난 2월 이후 한 달이 지날 때마다 한 단계씩 뛰고 있다. 전형적인 스태그플레이션 조짐이다.미국 경제도 1분기 성장률이 -1.5%로 떨어졌다. 3월을 정점으로 다소 둔화할 조짐을 보이고 있지만 소비자물가 상승률은 여전히 8%대로 미국 중앙은행(Fed)의 물가 목표치인 2%를 네 배가량 웃돌고 있다. 스태그플레이션이 우려된다는 옐런 장관의 진단에 바이든 대통령이 별다른 이견을 달지 않은 것도 이런 이유에서다.

중국과 미국 경제가 스태그플레이션에 빠진다면 세계 경제도 같은 운명에 처할 수밖에 없다. 지난해 10월 물가를 잡는 데 최우선순위를 둬야 한다고 권고한 국제통화기금(IMF)이 최근에는 물가뿐만 아니라 경기를 함께 고려해야 한다는 쪽으로 선회했다.

미국과 중국 최고통치권자 입장에서 스태그플레이션 조짐을 풀지 못한다면 자신들의 앞날에 커다란 난관이 도사릴 수 있다. 소득이 떨어지고 물가가 올라 경제고통이 커지면 가뜩이나 떨어지고 있는 국민 지지도가 더 추락할 가능성이 높기 때문이다.

문제는 정책 대응이 쉽지 않다는 점이다. 중국은 성장률이 5% 밑으로 떨어진 지난해 3분기 이후 인민은행이 나서 각종 금리를 인하하면서 경기를 부양하고 있으나 주가만 반짝 오르는 데 그쳤다. 오히려 경기적인 면에서는 미국 중앙은행(Fed)과의 디커플링 금리 정책에 따른 외국인 자금 대거 이탈로 역자산 효과가 우려되고 있다.

인플레이션 진단 실패로 출구전략 시기를 놓친 Fed도 경기와 물가, 그리고 금리 간의 트릴레마 국면에 빠져 있다. 현시점에서 물가를 잡기 위해 금리를 올리면 경기가 더 둔화하고, 경기를 부양하기 위해 금리를 내리면 물가가 오를 확률이 높아 늦었다 하더라도 출구전략을 서두를 수밖에 없는 입장이다.

3년 만에 오프라인 행사로 치러진 올해 스위스 다보스포럼에 참석한 제이슨 퍼먼 하버드대 교수는 인플레이션율 1%포인트를 잡기 위해서는 실업률이 6%포인트 높아지는 것을 감수해야 한다는 ‘희생률(sacrifice ratio)’을 제시했다. 한번 높아진 물가는 잡기가 어려울 뿐만 아니라 물가를 잡기 위해서는 엄청난 기회비용을 치러야 한다는 의미다.

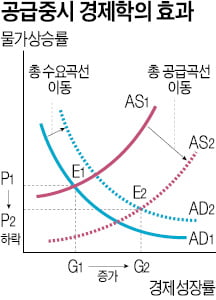

결국 금리 변경을 통한 총수요 관리대책으로는 두 최고통치권자는 현안을 풀지 못한다. 이 때문에 1980년대 초 스태그플레이션 국면을 풀었던 공급 중시 경제학이 다시 부각되고 있다. 공급 중시 경제학의 효과를 살펴보면 감세 등으로 총공급 곡선이 우축(AS1→AS2)으로 이동하면 성장률이 높아지고 물가는 떨어진다(그림 참조).

증시 입장에서는 ‘경제성장률 수준’보다는 ‘경기 저점’이 언제 형성되느냐가 더 중요하다. 중국과 미국이 공급 중시 대책을 추진한다면 올해 2분기에 저점이 형성될 가능성이 높다. 경제협력개발기구(OECD)의 경기선행지수와 국면 전환 모델인 마크프스위치 모형을 통해 추정해도 올해 2분기가 저점으로 나온다.

지난주 이후 중국과 미국의 경제지표가 악화해도 주가가 올랐던 것은 이런 요인이 크게 작용하고 있지 않나 생각한다.