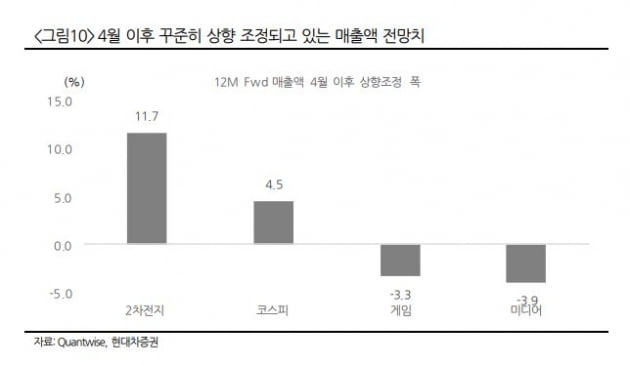

전문가들은 단순히 낙폭이 큰 기업보다 꾸준히 이익을 낼 수 있는 업종에 투자를 집중하라고 조언한다. 대표적인 업종이 2차전지 관련주다. 24일 현대차증권에 따르면 유가증권시장 상장 종목의 12개월 선행 매출 규모 전망치는 지난달부터 4.5% 상향 조정됐다. 게임 업종은 3.3%, 미디어 업종은 3.9% 하향 조정된 상태다.

반면 2차전지 업종은 11.7% 상향 조정됐다. 이재선 현대차증권 연구원은 "가격 전가력이 높고 매출 개선이 기대되는 업종이 주목받는 시기로, '비싼데 제 값 하는 기업'으로 2차전지 관련 기업을 꼽는다"고 설명했다.

외국인 투자자와 연기금의 순매수 상위 종목에도 2차전지 관련주가 포진했다. 외국인이 이달 순매수한 종목에는 엘앤에프(3200억원), 후성(1600억원), LG에너지솔루션(1300억원), SK이노베이션(520억원) 등이 포함됐다. 같은 기간 연기금은 LG에너지솔루션(3200억원), LG화학(550억원), 에코프로비엠(290억원), 삼성SDI(280억원) 등을 순매수했다.

상반기 2차전지 관련 기업들의 주가를 발목 잡았던 공급망 차질 문제가 점차 해소되면서 수익성이 좋아질 것이라는 분석도 나왔다. 정용진 신한금융투자 연구원은 "하반기 공급망 차질까지 해소되면 유럽 전기차 시장이 확대되면서 추가적인 매출 성장이 가능하다"고 설명했다.

가장 선호하는 종목으로는 엘앤에프를 꼽았다. 정 연구원은 "판가 상승이 이어지기 위해서는 상위 전기차 업체에 납품하는 기업이어야 한다"며 "전기차간 경쟁이 치열하기 때문에 브랜드별로 성과의 차이가 커질 수 있기 때문"이라고 설명했다. 엘앤에프와 LG에너지솔루션 등은 '테슬라 밸류체인'에 포함된다.

고재연 기자