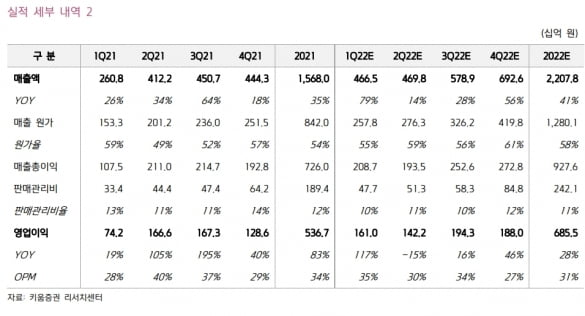

삼성바이오로직스의 2022년 1분기 연결 재무제표 기준 매출과 영업이익은 각각 4665억원과 1610억원으로 추정했다. 작년 같은 기간에 비해 각각 79%와 117% 증가한 수치다. 직전 분기인 지난해 4분기보다 매출과 영업이익은 각각 5%와 25% 늘어날 것이란 예상이다. 컨센서스는 매출 4603억원과 영업이익 1519억원이다.

실적 성장의 주요 요인은 작년 4분기보다 공장 가동률이 상승했기 때문으로 봤다. 지난해 4분기에는 3공장이 완전 가동에 가까웠으나(Near Full), 올 1분기에는 1·2·3공장을 완전(Full) 가동했다.

원·달러 환율도 이전 분기보다 2%, 전년 동기 대비 8% 상승하는 등 우호적이었단 설명이다.

2분기에는 유지보수로 인해 2공장 가동률이 하락하겠지만, 영향은 최소화될 것으로 예상했다. 또 2분기부터는 삼성바이오에피스 실적이 연결 실적으로 반영될 예정이다.

지난해 삼성바이오에피스의 매출과 영업이익은 각각 8470억원과 1927억원이었다. 허혜민 연구원은 “내년부터 휴미라 바이오시밀러(바이오의약품 복제약)의 미국 출시와 루센티스 시밀러 등으로 삼성바이오에피스 실적이 개선될 것”이라고 전망했다.

삼성바이오로직스는 오는 10월 4공장(6만L) 가동을 시작할 예정이다. 허 연구원은 “중국 위탁개발생산(CDMO) 기업 우시의 수출 규제와 중국 봉쇄 정책 등의 지역 불확실성이 확대되면서, 4공장 신규 수주의 반사 수혜가 있을 것”이라고 예상했다.

이와 함께 다국적 제약사들의 생산시설 다변화, 알츠하이머 항체 신약 및 스텔라라·휴미라 바이오시밀러 특허만료로 인한 항체 시밀러 출시 등도 위탁생산(CMO) 사업에 우호적인 환경이 될 것으로 봤다.

허 연구원은 “올해는 지속성장을 위한 투자 주기에 진입했으며, 내년부터 4공장 수주 및 가동률에 따른 성과가 기대된다”고 했다.

김예나 기자