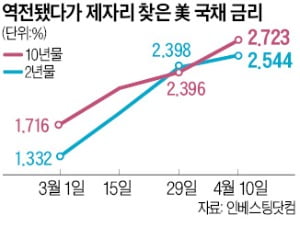

파이낸셜타임스(FT)는 “미국 2년 만기 국채 금리가 10년 만기 국채 금리를 추월해도 이게 곧바로 주식시장 침체로 이어지는 것은 아니다”고 10일(현지시간) 보도했다.

파이낸셜타임스(FT)는 “미국 2년 만기 국채 금리가 10년 만기 국채 금리를 추월해도 이게 곧바로 주식시장 침체로 이어지는 것은 아니다”고 10일(현지시간) 보도했다.지난달 29일 미국 국채시장에서는 장중 한때 2년 만기 국채 금리가 연 2.39% 선에서 10년 만기 국채 금리를 추월했다. 10년 만기가 연 2.396%일 때 2년 만기는 이보다 높은 2.398%를 기록했다.

이후 글로벌 투자은행 도이체방크가 대형 은행 가운데 처음으로 “2023년 말부터 경기 위축이 시작될 것”이라는 전망을 내놨다. 캐나다 최대 은행인 로열뱅크오브캐나다 역시 “기관투자가들의 50% 이상이 이번 금리 역전에 대해 우려하고 있으며, 42%는 내년 하반기 경기침체를 예측했다”고 분석했다.

그러나 골드만삭스에 따르면 과거 금리 역전 시기 이후 미국 증시 대표 지수인 S&P500은 12개월 동안 평균 9%의 수익률을 기록했다. 더 나아가 2년간 평균 수익률은 16%에 달했다. 조너선 골럽 크레디트스위스 수석 주식전략가는 “채권시장의 금리 역전이 경제성장에 관한 경고 신호가 될 수 있다는 측면은 분명히 있다”면서도 “실제 경기침체가 도달하는 데 시간이 꽤 걸리는 편”이라고 설명했다.

FT는 “시장은 거시경제보다 더 빠르게 회복하는 경향이 있다”며 “코로나19 팬데믹(전염병의 대유행) 여파 이후 이어진 주식시장 랠리가 대표적인 예”라고 분석했다. 또 2년 만기와 10년 만기 간 역전 현상이 일시적이었다가 금세 회복됐다는 점, 3개월 만기와 10년 만기 국채 간 역전 현상은 아직 일어나지 않은 점 등도 근거로 들었다.

김리안 기자 knra@hankyung.com