중국 정부는 코로나19는 발병이 아닌, 방역이 중요하다는 주장을 펼치고 있습니다. 특히 자체적인 '제로 코로나' 정책을 통해 서방의 '중국 원죄론', '중국 책임론'을 피해가려고 합니다. 그래서 상하이 도시 전체가 아니라 도시의 절반을 교대로 봉쇄하는 꼼수를 썼습니다. 하지만 이번 상하이 봉쇄는 방역이 중요하다는 중국 주장에 먹칠을 할 수도 있습니다.

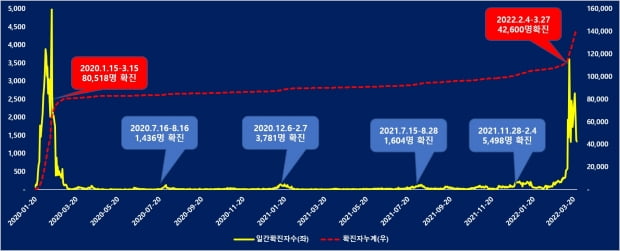

중국은 2020년 코로나19 발병이후 5차례 코로나 증폭기가 있었습니다. 이번 6번째 코로나 확진자 증가는 중국당국을 긴장시킬만 했습니다. 절대 숫자는 5000~6000명 수준으로 서방세계에 비하면 크지 않지만, 중국 기준으로 보면 거의 2020년 초 코로나 발병기와 같은 상황으로 인식할 정도입니다.

이번 중국의 코로나19 확산은 오미크론이 주도종입니다. 중증율과 치사율은 낮지만 전파력이 상당히 강합니다. 특히 중국산 코로나19 백신의 효과가 크지 않았다는 분석이 나옵니다.

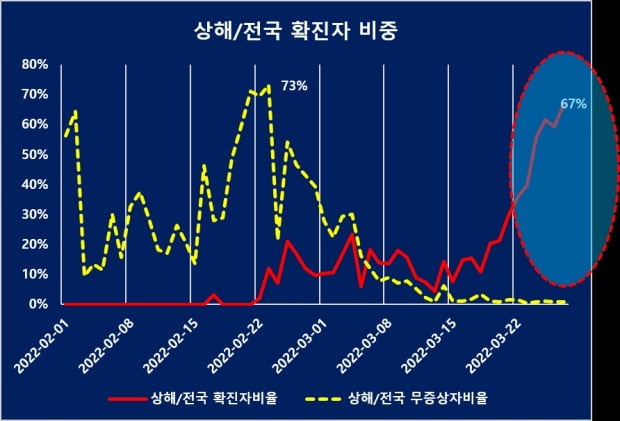

중국의 금융 허브이자 세계 최대 무역항인 상하이에서 확진자가 많이 나왔습니다. 중국 본토 전체의 확진자 가운데 73%가 상하이에서, 무증장 확진자 역시 전체 67%가 상하이로 나타났다. 확산세가 거세지자 상하이는 도시 봉쇄를 결정한 겁니다.

상하이 봉쇄한 진짜 이유…무증상 확진자 가려내야

중국의 상하이 봉쇄는 우한(1100만명), 시안(1300만명), 텐진(1560만명), 선전(1260만명)에 이은 인구 1000만명 이상 기준 5번째 도시봉쇄입니다.중국은 2020년 초 코로나 발생이후 4차례의 확진자 증폭기가 있었고 발생 지역도 계속 변화를 거듭했습니다. 하지만 중국은 강한 사회통제력을 바탕으로 대략 1개월 이내에 코로나 확산지역의 안정화를 이뤄냈습니다.

이달 27일 상하이 위생부의 발표를 보면 상하이는 확진자 50명, 무증상자의 경우 3450명으로 나타났습니다. 전국적으로 확진자는 1275명, 무증상 확진자는 5134명입니다. 한국의 일간 확진자수 34만7554명, 미국의 3만120명에 비하면 한국의 1.8%, 미국의 21%에 불과한 수준입니다.

상하이 봉쇄 역시 코로나 확진자가 많아 봉쇄한 것이 아닌, 확진자 선별을 위한 봉쇄입니다. 이 기간동안 전체 주민의 유전자증폭(PCR) 검사를 통해 확진자, 특히 무증상 확진자를 가려내고 격리하기 위한 봉쇄입니다.

'자라보고 놀란 놈 솥뚜껑보고도 놀란다'고 사스와 우한의 코로나 발병에 놀란 중국 정부는 서방 국가와는 달리 코로나19에 매우 신중하게 대응을 하고 있습니다.

중국 당국은 오미크론 이전에는 코로나 확진자 관리를 안정적으로 해왔지만, 오미크론 확산은 막지 못했습니다. 중국산 백신이 오미크론에 대한 효과가 떨어진 것도 한 몫 했습니다. 결국 중국은 치료약의 개발 전에는 철저한 격리와 방역 외에는 대안이 없다고 본 것입니다.

오미크론 확산으로 혼이 난 것은 홍콩이 먼저였습니다. 중국 본토에 비해 사회통제력이 약한 홍콩은 오미크론 변이종에 대해 폭발적인 확산이 일어났습니다. 이를 중국식 사회통제시스템으로 안정화시켰습니다.

오미크론의 특성상 홍콩도 상하이와 같이 무증상 확진자가 많았다는 공통점을 가지고 있습니다. 홍콩의 경우 대략 발생후 2주 정도 폭발기를 거쳐 피크아웃후 사회통제와 격리조치를 통해 4주 정도 안정화기간을 거쳐 정상화단계에 들어갔습니다.

이번 상하이의 경우도 이미 2주간의 폭발기를 지나고 있습니다. 선별검사와 구분격리를 한다면 4주간의 기간으로 안정화 단계에 들어설 가능성이 높습니다. 홍콩의 케이스를 참고해 추정해 보면 대략 4월 둘째주 정도면 상하이도 정상화단계로 진입할 것으로 보입니다.

中 3월 오미크론 봉쇄, 어떤 영향 있을까

서방 언론에서는 상하이의 봉쇄로 중국경제가 타격 받을 것으로 보고 있습니다. 테슬라의 공장가동 중단뉴스를 보도했고, 세계경제도 타격 받는 다는 기사가 쏟아져 나오고 있습니다. 상하이 봉쇄가 중국경제에 얼마나 타격을 줄 지 고민해볼 필요가 있습니다. 나아가 세계경제에도 어떤 영향이 있을 지 살펴봐야 합니다.참고할 만한 사례는 선전케이스입니다. 이달 14일부터 20일까지 일주일간 화웨이, 팍스콘, 텐센트이 있는 선전이 감염자 선별을 위한 도시전면 봉쇄에 들어갔습니다.

당시 언론에서는 중국의 실리콘밸리가 문닫았다고 난리를 쳤지만 별일 없이 넘어갔습니다. 애플 제품을 OEM 해주는 팍스콘이 문제가 됐다면, 당장 미국 애플의 주가가 급락했을 것이니다. 하지만 애플의 주가는 별 영향이 없었습니다. 기업들의 재고가 있기 때문에 일주일 조업중단 한다고 실적에 결정적 영향을 주지는 못합니다.

상하이는 선전보다 짧은 도시 봉쇄에 들어갑니다. 조업재개와 정상화에 1~2주씩 다소 시간이 걸릴 것은 분명하지만, 기업들의 재고가 있기 때문에 4일간 조업을 중단했다고 경제에 큰 충격을 주긴 힘듭니다.

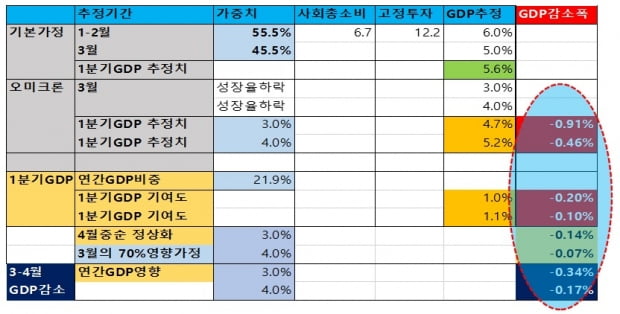

상하이는 중국 최대 도시지만 중국 전체 국내총생산(GDP)에서 차지하는 비중은 3.8%에 불과합니다. 한달 정도 조업차질이 있다면 중국전체 GDP에는 대략 0.03%정도의 감소효과가 나타날 것으로 추정됩니다. 중국의 중요도시 중 3월들어 500명 이상의 확진자가 발생한 고위험 지역은 14개 지역입니다. 이들 지역의 중국 전체 GDP 비중은 58%정도 됩니다.

전파력이 강한 오미크론의 경우 이동통제와 도시봉쇄 조치로 인한 경제적인 타격이 생깁니다. 만약 오미크론 확산으로 3월부터 4월 중순까지 사회통제와 지역봉쇄를 유지한다면, 중국의 1분기 GDP는 0.5~0.9%포인트가량 하락할 것으로 추정됩니다.

3월 조업 중단의 효과로 연간 GDP는 0.1~0.2%포인트 감소할 것으로 추정됩니다. 4월 중순 코로나19 확산이 안정화된다고 가정해봤을 때 중국의 연간 GDP는 0.2~0.3%포인트 하락(3월 조업축소와 소비감소 영향을 3월의 70%로 추산)할 것으로 보입니다.

中 위드 코로나 전환 시점은?…치료약 출시해야

서방 국가는 백신에 이은 치료약의 개발로 대부분 격리축소 혹은 해제 조치를 취하고 있습니다. 단계적 일상회복(위드 코로나)으로 전환하고 있는 것입니다. 중국도 이번 2월 이후 확산된 오미크론의 중증화율은 0.2%, 사망률은 0.02%로 매우 낮습니다.중국의 제로코로나 정책은 표면상으로는 동계 올림픽과 9월의 아시안게임을 염두에 둔 것이지만 내부적으로 보면 중국은 코로나 책임론에서 벗어나기 위한 '고육지책'입니다. 코로나는 발병이 아닌, 철저한 방역으로 막을 수 있다는 것을 전세계에 증명하면서 코로나 책임론을 피하고 싶은 것입니다.

그래서 전국 기준 일간 5000~6000명 수준, 그리고 도시별로 200~2000명 정도만 발병해도 도시봉쇄까지 하는 무리수를 계속 둔 것입니다. 그러나 영원히 봉쇄로 갈수는 없고, 위드 코로나로 전환을 해야 합니다.

위드 코로나 전환의 키는 백신과 치료약 등 바로 기술력입니다. 중국이 만든 중국산 불활성백신이 오미크론에 효능이 떨어진다는 게 이번 2~3월 오미크론 확산의 진짜 이유입니다. 중국은 3차 부스터샷의 비중이 46% 수준으로 선진국의 60~70%에 비해 낮았던 점도 오미크론 확산의 또 다른 이유이기도 합니다.

도시봉쇄를 통한 방역은 전파력이 높은 오미크론의 특성을 감안하면 미봉책이고, 근본적인 것은 부스터 샷과 치료약입니다. 오미크론의 증상이 독감과 비슷한 수준이기 때문에 적절한 치료약만 있다면 위드 코로나로 전환해도 큰 문제가 없습니다.

현재 중국의 제약회사들 중에서 코로나 치료약을 개발해 임상 3상 단계에 들어간 회사가 3개, 1상에 진입한 회사는 1개가 있습니다. 그리고 6개 회사가 전임상 단계에 들어가 있습니다. 최근에 중국당국은 화이자의 팍스로비드의 원료의약제재에 대해 5개 중국기업이 생산할 수 있도록 했습니다. 중국산 치료약이 나오기 전에 오미크론의 폭발이 있을 시를 대비한 조치로 보입니다.

중국의 위드 코로나 전환 시점은 일단 중국내 코로나 확진자 수가 줄어들고, 상반기 혹은 하반기 초에 임상 3상이 끝난 코로나19 치료약이 출시되는 시점이 될 가능성이 높아 보입니다. 그리고 중국은 9월에 아시안게임 11월에 20차 당대회가 열리기 때문에 외국에서 유입되는 코로나의 통제와 관리 격리는 연말까지 유지할 수도 있습니다.

한국의 경우 30만명 이상의 확진자가 계속 나오면 중국으로 들어가는 항공편이 고위험국으로 통제를 받을 수 있습니다. 항공 등 운항편수가 줄어들 가능성이 있습니다. 한국도 하루 빨리 확진자 수가 줄어야 할 것으로 보입니다.

<한경닷컴 The Moneyist> 전병서 중국경제금융연구소 소장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com