신한금융투자는 18일 한올바이오파마에 대해 올해 상승동력(모멘텀)이 다시 시작될 것이라며 투자의견 '매수'와 목표주가 2만8000원을 유지했다.

장세훈 연구원은 "한올바이오의 협력사 이뮤노반트는 연초 'HL161'은 미국 식품의약국(FDA)으로부터 중증근무력증(MG) 임상 3상 진행을 허가받았다"며 "임상 개시는 올 2분기 진행될 것"이라고 전망했다.

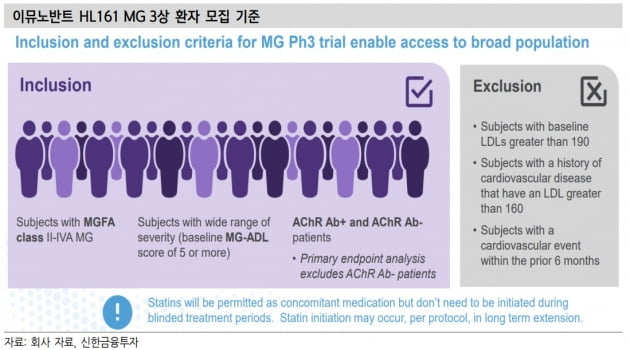

3상은 이전 저밀도지방단백질(LDL) 콜레스테롤 이슈를 고려해 환자 모집에 LDL 기준이 포함됐다는 설명이다. LDL 190 이상 환자, 심혈관 병력이 있으면서 LDL 160 이상인 환자는 모집에서 제외된다. FDA와 합리적인 합의를 이뤘다는 판단이다. 이뮤노반트에 따르면 추가된 기준의 환자는 전체 MG 환자의 10% 미만으로 추정된다. 주요(톱라인) 결과 발표는 2024년 상반기로 예상된다.

추가로 이뮤노반트는 2개의 적응증에 대한 허가(피보탈) 임상을 진행할 계획과 4, 5번째 적응증 추가 계획을 발표했다. MG와 동일하게 LDL과 직접적인 연관성이 없던 용혈성빈혈(WAIHA) 임상도 재개를 전망했다. 갑상선안병증(TED)은 FDA와의 회의 결과를 기다려봐야겠지만, 연내 2개의 추가 피보탈 임상 계획을 이뮤노반트가 내놨다는 점에서 긍정적인 발표를 기대했다.

중국 협력사 하버바이오메드의 HL161 개발도 순항하고 있다고 했다. 연말까지 MG 3상 결과 발표 및 허가 신청을 목표하고 있다. 경쟁사 아젠엑스도 2022년 허가 신청 예정인 만큼 중국에서의 차이는 크지 않을 것으로 봤다. 일본 MG 임상 3상 개시와 'HL036' 3상 결과 및 적응증 확장 임상도 올해 발표를 기대했다.

2022년 한올바이오의 매출과 영업이익은 각각 1142억원과 112억원으로 전년 대비 12.4%와 10.7% 증가를 추정했다.

장 연구원은 "올해는 MG 미국 3상과 다른 적응증에 대한 피보탈 임상이 개시됨에 따른 큰 규모의 기술료 유입이 예상된다"며 "주가 반등의 포인트는 MG 3상 개시와 TED 임상 재개 관련 FDA 회의 결과가 나오는 시점"이라고 말했다.

한민수 기자