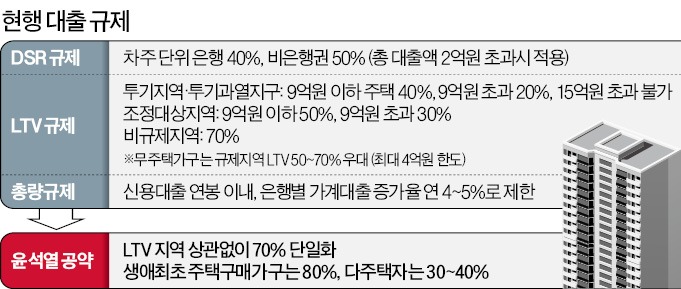

전문가들은 17일 윤석열 대통령 당선인의 대출 규제 완화 공약과 관련해 이같이 입을 모았다. 윤 당선인도 대선 공약집에서 실수요자들의 내집 마련을 위해 담보인정비율(LTV)을 최대 80%까지 완화하겠다고 밝힌 바 있다. DSR 규제에 대해서는 따로 언급이 없었으나 대통령직 인수위원회 측에서는 금융당국이 지난해 발표한 로드맵을 그대로 계승하는 방안을 검토 중인 것으로 전해졌다. 이들 전문가는 DSR 규제만 건재하다면 LTV 규제와 대출 총량 규제 등도 사실상 불필요할 것이라면서 향후 집값 상승 기대 심리를 자극하지 않는 선에서 단계적인 해제를 주문하고 있다.

“15억원 초과 주담대 금지 풀어야”

국민의힘 대선 공약집에 따르면 신혼부부·청년 등은 생애 최초 주택 구입 시 LTV를 80%까지, 나머지 무주택자 및 1주택자에 대해서는 70%까지 대출을 허용해주겠다는 내용이 담겨 있다. 지금은 투기지역·투기과열지구에서 9억원 이하 주택은 40%, 9억원 초과 20%, 15억원 초과는 0%로 묶여 있다. 신용상 한국금융연구원 금융리스크연구센터장은 “주택 시가에 따라 차등 적용되는 LTV 규제는 누가 봐도 기형적”이라며 “LTV 규제를 풀더라도 DSR 규제를 통과하는 고소득자는 극소수일 것”이라고 말했다.

예를 들어 시가 20억원짜리 주택을 구입할 때 LTV 60%를 적용하면 12억원까지 대출받을 수 있다. 그러나 DSR 40% 규제에 따라 10년 원리금 분할상환 시 갚아야 할 원리금이 연간 1억원에 달한다. 즉 소득이 3억원 이상인 고소득자만 실제 LTV 60% 한도까지 대출받을 수 있다는 얘기다.

홍기석 이화여대 경제학과 교수도 “LTV와 총량규제 방식은 시장을 왜곡시키는 결과만 초래하고 있다”며 “규제를 DSR로 단순화할 필요가 있다”고 했다. 한 은행 관계자도 “15억원 초과 주택 구입 시 대출을 내주지 않는 등 과도한 LTV 규제는 ‘주거 사다리’를 걷어차는 불공정 요소가 적지 않다”고 지적했다.

“DSR 규제 완화는 신중히 접근”

역으로 LTV 규제 완화에 따른 효과가 크지 않을 수 있다는 점이 인수위의 고민이다. 대출 완화 기조로 가닥을 잡은 상황에선 DSR 규제도 재검토할 수밖에 없다는 의견이 인수위 안팎에서 나오는 이유다.전문가들은 DSR 규제 완화에 대해서는 대부분 ‘현행 유지’ 또는 오히려 ‘강화’를 주문했다. 현 정부는 연초부터 총대출액 2억원 초과 차주에 대해 DSR을 40% 이내로 제한하고 있다. 오는 7월부터는 1억원 초과 차주에 대해서도 규제를 적용할 방침이다. 신용상 센터장은 “대출 상품이나 차주에 대해 어떤 예외도 없이 모두 DSR 규제 대상에 포함하는 것이 맞다”고 강조했다. 예외 대상인 전세자금대출이나 총대출액 1억원 이하 차주에게도 똑같이 적용해야 한다는 뜻이다.

한 은행 임원은 “결국 원리금 분할상환을 기준으로 개인의 상환 능력을 보고 대출을 내주는 게 금융 안정 측면에서 맞다”며 “DSR 규제까지 함부로 풀어준다면 부동산 가격 안정과 가계부채 해소 목표를 모두 포기할 수밖에 없을 것”이라고 내다봤다. 안동현 서울대 경제학부 교수도 “DSR 규제든 LTV 규제든 대출 완화 기조가 집값 상승을 부추기는 결과를 낳아선 안 된다”며 “정책의 예측가능성을 고려해 신중한 접근이 필요할 것”이라고 말했다.

박진우/빈난새 기자 jwp@hankyung.com