생명·손해보험협회가 확정한 ‘2022년 실손보험료 인상안’에 따르면 올해 1~3세대 실손보험의 보험료 인상률은 평균 14.2%다. 1~2세대는 평균 16% 인상되고, 3세대는 2020년부터 상품 안착을 위해 적용해왔던 한시적 할인 혜택(8.9%)이 사라져 그만큼 보험료가 오르게 됐다.

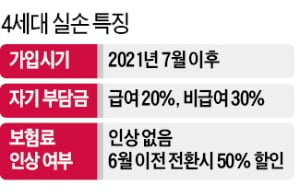

생명·손해보험협회가 확정한 ‘2022년 실손보험료 인상안’에 따르면 올해 1~3세대 실손보험의 보험료 인상률은 평균 14.2%다. 1~2세대는 평균 16% 인상되고, 3세대는 2020년부터 상품 안착을 위해 적용해왔던 한시적 할인 혜택(8.9%)이 사라져 그만큼 보험료가 오르게 됐다.단 지난해 7월부터 판매된 4세대 실손보험은 올해 보험료 인상이 없다. 업계는 갈아타기를 유도하기 위해 기존 실손보험 가입자가 오는 6월까지 4세대로 전환하면 1년간 내야 할 보험료의 50%를 깎아주기로 했다.

실제 1~3세대 실손보험 가입자가 4세대로 전환하면 보험료를 상당 부분 아낄 수 있다는 게 업계 설명이다. 생명·손해보험협회에 따르면 40세 남성 기준 올해 1세대 실손보험 가입자의 월 보험료는 4만7310원, 2세대는 2만8696원이다. 3세대와 4세대는 각각 1만4512원과 1만1982원으로 더 저렴하다. 단순 차액을 계산하면 1세대 가입자가 4세대로 전환하면 매달 3만5328원을 절약할 수 있다. 연간 기준으로 42만3936원을 아낄 수 있는 셈이다. 6월까지 4세대 전환을 신청해 연간 50% 보험료 할인 혜택까지 받으면 납부 금액이 그만큼 더 줄어든다. 일부 보험사는 아직 관련 시스템을 구축하지 못해 전환 신청을 우선 받은 뒤 보험료를 추후 깎아주는 방식으로 시행하고 있다.

그러나 4세대 실손보험으로 갈아타는 게 무조건 이득은 아니다. 4세대 상품 구조상 비급여 진료를 받으면 다음해 월 보험료가 더 많이 할증될 수 있기 때문이다. 한 해 동안 받은 실손보험금이 0원이면 다음해 보험료가 5% 할인되고, 100만원 미만이면 보험료는 그대로 유지된다. 하지만 받은 보험금이 그 이상이라면 보험료가 이듬해 300%(300만원 이상 수령한 경우) 할증될 수도 있다.

특히 본인이 도수 치료 등 고가 비급여 치료를 받아야 하거나, 나이가 많고 가족력이 있다면 더 꼼꼼히 따져보는 게 좋다. 1·2세대는 보험료가 높은 대신 자기 부담금 비율이 각각 0%, 10~20%로 낮기 때문이다. 4세대는 20~30%로 자기 부담금 비율이 더 높아 치료 때마다 본인이 내야 할 병원비도 많다. 보험업계 관계자는 “연령이 낮고 가족력이 없다면 4세대 실손보험으로 갈아타서 보험료를 절감해보는 것도 고려해볼 만하다”며 “그러나 병원 이용이 많은 시기라면 기존 상품을 유지하는 게 더 나을 것”이라고 했다.

정소람 기자 ram@hankyung.com