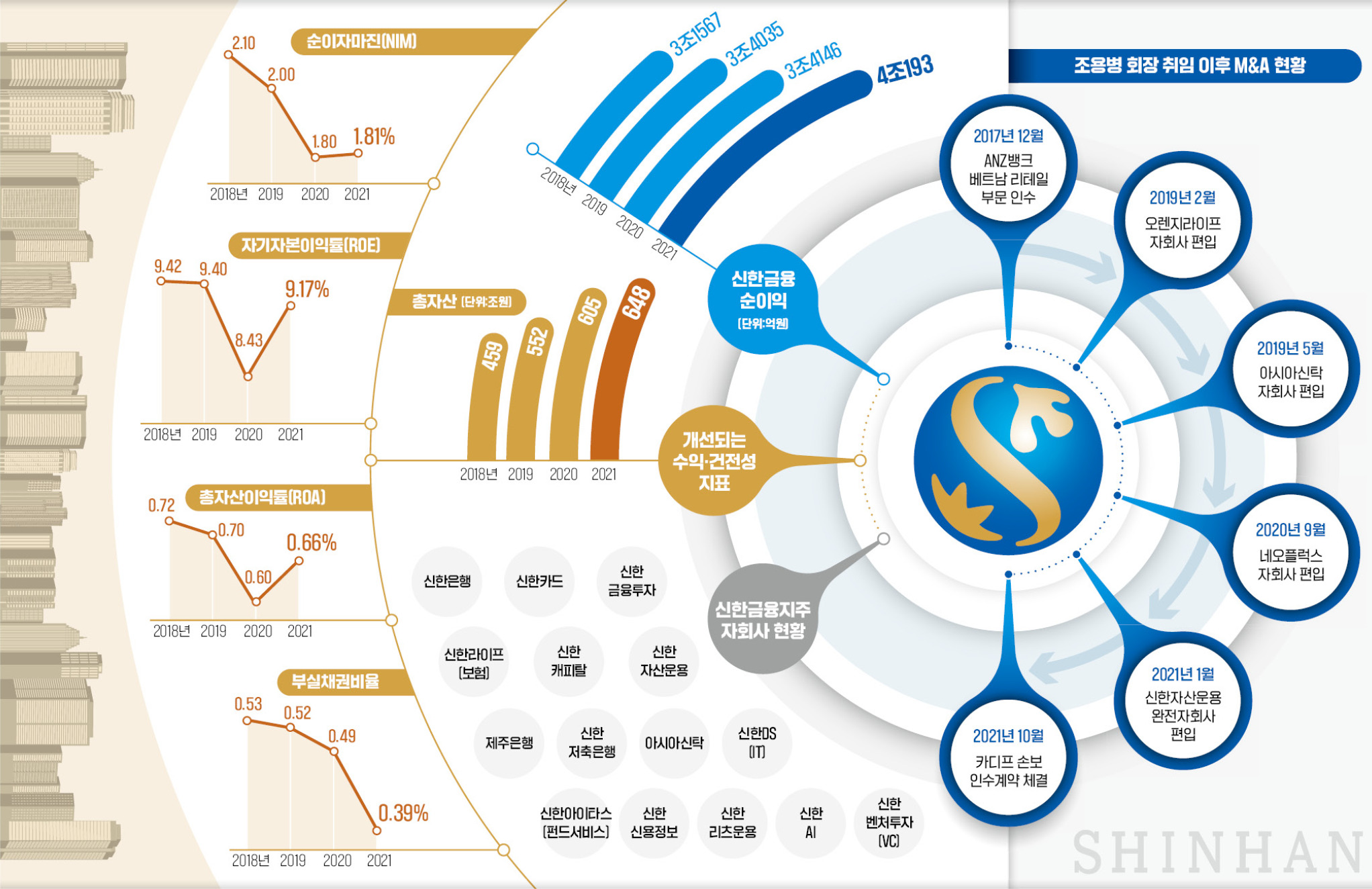

신한금융지주(종목명 신한지주)는 작년 4분기 비교적 부진한 실적을 공개했다. 가장 큰 이유는 3분기와 마찬가지로 사모펀드 관련 사적 화해 비용을 대규모로 적립한 영향이 적지 않았다는 분석이다. 경상이익 측면에서도 딱히 도드라진 모습을 보이지 못했다. 반복적으로 발생한 펀드 관련 비용도 실적 부진에 한몫했다. 주가도 다른 금융주보다 비교적 부진한 흐름을 나타냈다.

그러나 올해부터는 작년과 달라진 모습을 보일 것이라는 관측이다. 지난해 4분기까지 펀드 관련 비용을 대부분 털어낸 만큼, 올해부터는 관련 비용이 감소할 것이기 때문이다. 리딩 금융그룹 왕좌를 놓고 경쟁 중인 KB금융이 먼저 주주환원정책 명목으로 자사주 소각을 발표한 만큼, 신한지주도 곧 이에 상응할 만한 방안이 나올 가능성이 높다. 보통주자본비율(CET1)도 13%대로 양호한 수준이라 주주환원 확대가 문제 될 것도 아니다.현재 경쟁 은행주 대비 밸류에이션 격차는 크게 확대된 상황이다. 지난해 주가순자산비율(PBR)은 신한지주가 0.46배이고, KB금융은 0.52배다. 비록 4분기 실적은 다소 부진했지만, 밸류에이션 격차가 지금보다 더 크게 벌어지지는 않을 것으로 전망된다.

신한지주의 지난해 4분기 지배주주 순이익은 4598억원으로 시장 컨센서스(5833억원)를 크게 밑돌았는데, 이유는 사모펀드 사적 화해 비용(3047억원)이 컨센서스에 충분히 반영되지 않았기 때문으로 여겨진다.

그룹 순이자마진(NIM)은 1.83%로 전 분기보다 0.04%포인트 상승했다. 은행 NIM은 1.45%로 0.05%포인트 증가했다. 원화대출은 전 분기보다 2.8% 늘었고, 가계와 기업 대출 모두 증가하는 모습을 보였다. 선제적인 충당금 적립으로 대손비용률은 전 분기 대비 0.07%포인트 상승했으나, 부실채권(NPL) 커버리지비율은 195.3%로 개선됐다.

신한지주의 목표 주가는 5만6000원이다. 2022년 주당순자산가치(BPS) 8만8730원에 타깃 PBR 0.63배를 적용해 산출된 수치다. 현 주가 대비 상승 여력과 양호한 업황 및 증익 가능성을 고려해 매수를 권한다.

신한지주는 여러 신사업 부문에서도 선도적인 모습을 보여주고 있다. 신한은행은 최근 금융권 최초로 배달 앱인 ‘땡겨요’의 시범서비스를 개시하며 생활금융플랫폼 전략을 강화했다. 통신사인 KT와 지분 교환 등 전략적 파트너십을 구축하면서 인공지능(AI), 메타버스, 대체불가능토큰(NFT) 등에서도 공동 사업을 추진할 예정이다. 이런 신사업에 대한 적극적인 투자 전략은 향후 빅테크 및 다른 금융사들과 플랫폼 경쟁에서 유리한 입지를 확보할 수 있기 때문에 긍정적으로 판단한다.

추가적인 주주환원에 대한 기대감도 확대되고 있다. 작년 금융지주사 최초로 분기 배당을 실시했으며 올해부터는 균등 분기 배당을 추진할 것으로 예상된다. 또한 배당성향 확대 및 자사주 매입 등 다양한 주주환원 확대 방안을 검토하고 있어 주가에 긍정적으로 작용할 것이다.