이 기사는 02월 18일 07:21 “마켓인사이트”에 게재된 기사입니다.

영화 상영 업체들의 신용도 전망이 어둡다. 다수 업종이 코로나19에 따른 실적 악화의 늪에서 빠르게 벗어나고 있지만 영화 상영 업체들은 추가적인 신용도 강등 위기에까지 놓였다.

18일 증권업계에 따르면 국내 신용평가사인 한국신용평가는 영화 상영 업체들의 지난해 4분기와 연간 실적을 검토한 뒤 추가적인 신용등급 하향 조정 가능성이 있다고 판단했다.

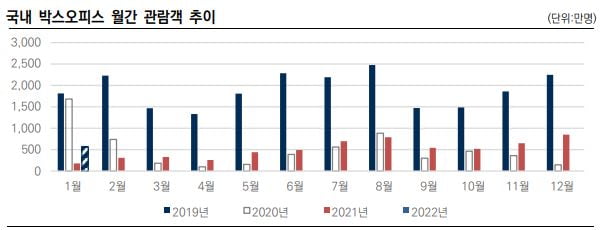

지난해 4분기 관람객 수가 증가했지만 영화 상영 업체의 매출 회복은 더뎠다. 영업적자가 이어지고 있는 상황에서 해외사업·영화배급 사업 실적, 고정비 절감 수준에 따라 업체별로는 실적 차별화가 발생했다. CJ CGV와 롯데컬처웍스는 인건비를 절감해 지난해 연간 영업적자 폭이 전년 대비 감소했다. 메가박스중앙은 직영점 출점에 따른 감가상각비 증가로 영업적자 폭이 소폭 확대됐다.

코로나19 장기화로 영화관 운영은 계속 제한되고 있다. 지난해 5월 이후 할리우드 작품 배급 상황이 개선됐지만 최근 확진자가 가파르게 증가하면서 국내 주요 배급사들은 올해 상반기 개봉일정을 확정하지 않고 있다. 이 때문에 당분간 수요 회복 수준이 제한적일 것이란 전망이 많다.

코로나19 확산 이후 영업적자가 지속되면서 영화 상영 업체들은 관람료 인상과 인건비, 임차료 절감을 단행했다. 전문가들은 영화관 운영이 정상화되면 영화 상영 업체들의 빠른 실적 회복이 가능하다고 보고 있다. 향후 손익분기점 관람객 수는 코로나19 확산 이전에 비해 70% 안팎이면 가능할 것으로 추산되고 있다.

하지만 코로나19 확산 이후 대규모 손실과 현금흐름 악화는 영화 상영 업체들의 재무구조 저하로 이어지고 있다.

한국신용평가는 "영화 상영 업체들은 유상증자와 회계상 자본으로 인식되는 신종자본증권 발행을 통해 대응하고 있지만 실질 재무부담은 가중되고 있다"고 했다. 다만 올해 자금 소요 대응엔 큰 무리가 없을 것이라고 내다봤다. 보유하고 있는 현금성자산과 상환 대상의 일부 차환 가능성, 계열의 재무적 지원 가능성 등을 종합적으로 고려해서다.

김수강 한국신용평가 연구원은 "올 상반기 회사채 정기 평가 때 영화 상영 업체들의 지난해 실적과 코로나19 확산 상황, 방역 정책에 따른 영화 수급, 업체별 실적 회복·재무부담 완화 여부를 중점적으로 살펴 신용도를 결정할 것"이라고 말했다.

CJ CGV는 계열 지원을 포함한 유동성 대응능력이 향후 신용도 수준을 결정할 전망이다. 메가박스중앙은 부동산 매각과 추가적인 자금 조달을 통한 유동성 수준에 따라 신용도가 결정될 가능성이 높다. 한국신용평가는 CJ CGV의 장기 신용등급으로 A-를 부여하고 부정적 등급전망을 매긴 상태다. 메가박스중앙의 단기 신용등급은 A3로 부여하고 있다.

김은정 기자 kej@hankyung.com