동아쏘시오홀딩스는 동아제약이 동아쏘시오홀딩스 동아에스티 동아제약 3사로 분할된 후, 2014년 지주회사로 전환됐다. 헬스케어 사업의 모든 영역에 대한 계열사를 보유하고 있다. 장세훈 연구원은 “안정적인 실적과 계열사들의 가치 재평가 요소를 다수 보유하고 있는 제약 지주사”라고 말했다.

동아제약은 ‘박카스’ 사업부를 필두로 안정적 현금흐름(캐시플로우)을 창출하고 있다. 디엠바이오는 부가가치가 높은 바이오의약품 위탁개발생산(CDMO) 사업을 영위 중이다. 스텔라라 바이오시밀러(바이오의약품 복제약) ‘DMB-3115’를 개발 중인 동아에스티와 올리고 위탁생산(CMO) 및 메신저 리보핵산(mRNA) 사업을 주력으로 하는 에스티팜의 중장기적 성장성도 명확하다고 했다.

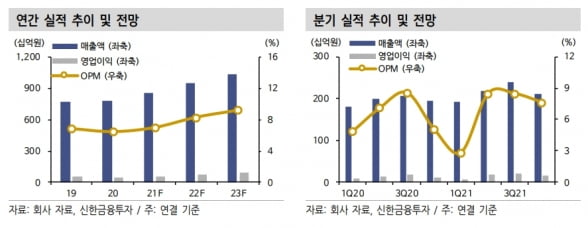

동아쏘시오홀딩스의 올해 연결 재무제표 기준 매출과 영업이익은 각각 9505억원과, 792억원으로 추정했다. 작년보다 각각 10.8%, 32.0% 증가한 수치다. 2022년 실적 성장은 동아제약의 박카스 사업부와 디엠바이오의 실적 호조가 이끌 것으로 내다봤다.

박카스의 공급 가격이 인상되면서 동아제약의 이익 수준이 한 단계 높아질 것이란 예상이다. 지난해 11월 공급가 기준 ‘박카스D’는 12.2%, ‘박카스F’는 8~9% 인상됐다. 장 연구원은 “올 1분기는 가격인상 저항이 예상되지만, 계절적 성수기인 2~3분기에는 정상궤도에 이르러 연간 실적이 크게 증가할 것”이라고 했다. 또 잔여 재원을 통한 자사주 매입과 소각 등 주주환원도 늘 것으로 봤다.

디엠바이오의 성장도 기대했다. 지난해 9월 동아쏘시오홀딩스가 협력사로부터 30%를 추가 취득해 지분이 80.4%가 되면서, 디엠바이오는 작년 4분기부터 연결 재무제표에 편입됐다.

장 연구원은 “디엠바이오는 작년 3분기 흑자전환에 성공했고, 바이오시밀러 생산 수주를 바탕으로 올해 연결 실적에 기여할 것”이라며 “국내 중소 CMO 비교기업을 고려할 때, 향후 기업공개(IPO)를 통한 지분가치 재평가도 기대된다”고 말했다.

김예나 기자