매출·영업이익 창사 이래 최대

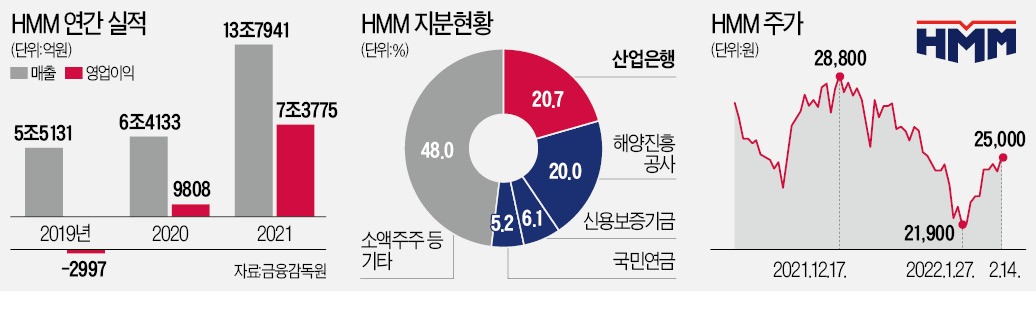

HMM은 지난해 연결 기준 매출이 13조7941억원, 영업이익은 7조3775억원으로 잠정 집계됐다고 14일 공시했다. 전년 대비 각각 115%, 652.2% 증가했다. 영업이익률은 53.4%에 달한다.글로벌 해운업 불황이 지속되면서 HMM은 2011년부터 2019년까지 매년 5000억원 안팎의 적자를 냈다. 지난해 기록한 7조원의 영업이익은 그간의 영업손실을 한 번에 만회하고도 남는 성과다.

통상 해운업계에서 4분기는 전통적인 비수기다. 성수기인 3분기에 비해 물동량이 줄기 때문이다. HMM은 고공 행진을 거듭한 해운 운임에 힘입어 이 공식을 깼다. 글로벌 컨테이너선 운임지수인 상하이컨테이너선운임지수(SCFI)는 지난 11일 4980.93으로, 1년 전(2825.75)보다 두 배 가까이 올랐다.

HMM 관계자는 “미국 항만 적체 현상이 지속되는 가운데 미주 노선 물동량이 증가하고, 운임이 상승하며 시황이 크게 개선됐다”고 말했다. 이날 HMM 주가는 전일 종가 대비 2.7% 상승한 2만5000원에 마감했다. 역대급 실적을 앞세워 상승세를 이어갈 수 있다는 전망도 나온다.

증권업계는 HMM의 올해 영업이익이 작년을 능가하는 10조원에 달할 것으로 예상하고 있다. 코로나19 확산 및 미·중 갈등에 의한 글로벌 교역 불확실성에 따라 글로벌 ‘해운 대란’이 계속될 것이라는 이유에서다. 해운 운임이 고점을 찍고 하락세로 돌아선다고 하더라도 장기 계약 비중이 많은 HMM 특성상 운임 반영까지 시차가 있어 올해 실적에 미치는 영향은 크지 않을 것으로 예상된다.

어려움 겪는 새 주인 찾기

올해 HMM의 최대 변수는 민영화다. HMM의 최대주주는 산은(20.7%)이고, 해양진흥공사는 20.0%를 보유한 2대 주주다. 작년까지 HMM은 산은과 해진공의 공동 관리를 받았지만 올해부터는 해진공의 단독 관리를 받고 있다. 산은은 원활한 인수합병(M&A) 여건 조성을 위해선 HMM 지분의 단계적 매각이 필요하다는 입장이다.이동걸 산은 회장은 지난달 기자 간담회에서 “전환사채(CB)를 주식으로 모두 전환하면 산은과 해진공 지분이 70%에 달한다”며 “이 상태에서 민영화는 거의 불가능하기 때문에 단계적으로 시장에 매각하는 것이 바람직하다”고 말했다.

산은과 해진공은 HMM 인수 후보에 대해 말을 아끼고 있다. 아직 뚜렷하게 떠오르는 후보군이 없다는 얘기도 나온다. 다만 시장에선 여전히 일부 대기업 이름이 거론되고 있다.

지분 매각 시점을 놓고 산은과 해진공의 미묘한 온도차도 감지된다. 산은은 기회가 된다면 민영화를 추진해야 한다는 방침이다. 반면 해진공을 관리·감독하는 해양수산부는 적절한 시기가 아니라고 보고 있다.

HMM 신임 대표에 내정된 김경배 전 현대글로비스 사장은 오는 3월 29일 공식 취임할 예정이다. 임기는 3년이다. 현대글로비스를 국내 1위 물류 기업으로 키워낸 주역으로, 재임 당시 사업 다각화에 힘썼다는 평가를 받는다.

남정민 기자 peux@hankyung.com