이 기사는 02월 22일 06:25 “마켓인사이트”에 게재된 기사입니다.

국내 주요 기관투자가들은 비중을 확대해야 할 대체투자 자산군으로 사모대출(Private Debt·PD) 자산을 가장 많이 꼽았다. 부동산에 대한 투자 수요는 크게 줄어든 것으로 나타났다. 그동안 국내외 부동산에 집중됐던 대체투자 포트폴리오의 다변화가 이뤄질 전망이다.

한국경제신문과 한경글로벌뉴스네트워크는 국내 큰손 기관투자가들을 대상으로 해외 대체투자 자산배분 및 운용사 선정과 관련한 연례 설문조사를 실시했다. 국민연금, 한국투자공사, 우정사업본부를 비롯해 26개 연기금, 공제회, 보험사 등이 설문에 응했다.

설문에 대한 영문 기사를 읽으려면 링크를 클릭하면 된다.

응답 기관들의 대체투자 자산 규모는 386조1000억원. 전체 포트폴리오 내 대체투자 비중은 평균 28.42%였다.

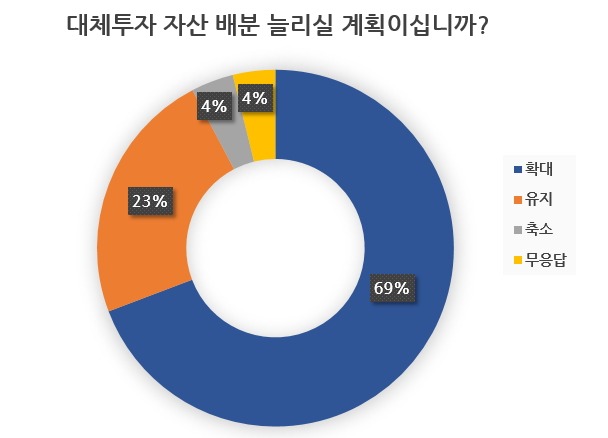

이들 기관 중 18곳(69.2%)은 대체투자의 비중을 계속 확대할 계획이라고 답했다. 비중을 유지하겠다는 응답은 6곳(23.1%), 축소하겠다는 응답은 1곳(3.8%)이었다. 여전히 주식, 채권 등 전통 투자자산의 비중이 높다고 판단하고 있다는 뜻이다. 주식과 채권은 10여년동안 이어진 각국 중앙은행의 유동성 확대 정책으로 가격이 치솟아 기대수익률이 크게 낮아진 상태다.

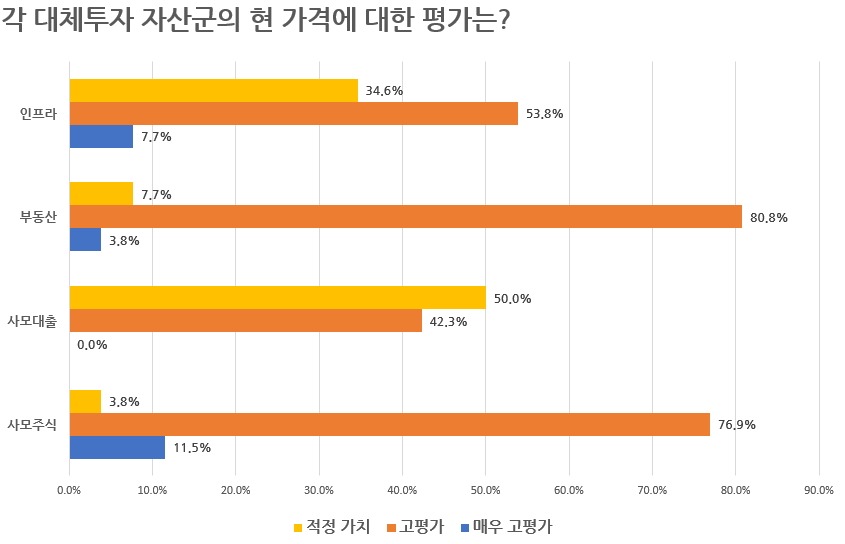

문제는 대체투자 자산의 기대수익률도 낮아졌다는 점이다. 응답 기관들의 84.6%(22곳)는 현재 글로벌 부동산 가격이 높다고 답했다. ‘비싸다’는 응답이 21곳, ‘매우 비싸다’는 응답이 1곳이었다. 사모주식(PE)에 대해서도 88.5%인 23곳이 ‘비싸다(20곳)’거나 ‘매우 비싸다(3곳)’고 답했다. 부동산이나 사모주식 자산의 가격이 낮다고 응답한 기관은 한 곳도 없었다.

반면 사모대출 자산이 비싸다는 응답은 42%인 11곳에 그쳤다. 50%인 13곳은 “적정 수준”이라고 답했다. 2008년 글로벌 금융위기 이후 은행들의 대출축소(디레베리지)로 생겨난 사모대출 시장은 부동산과 사모주식에 비해 상대적으로 덜 과열됐다는 뜻으로 풀이된다. 인프라 자산의 경우 57.5%가 ‘비싸다’거나 ‘매우 비싸다’고 답했으며 34.6%는 적정 수준이라고 답했다.

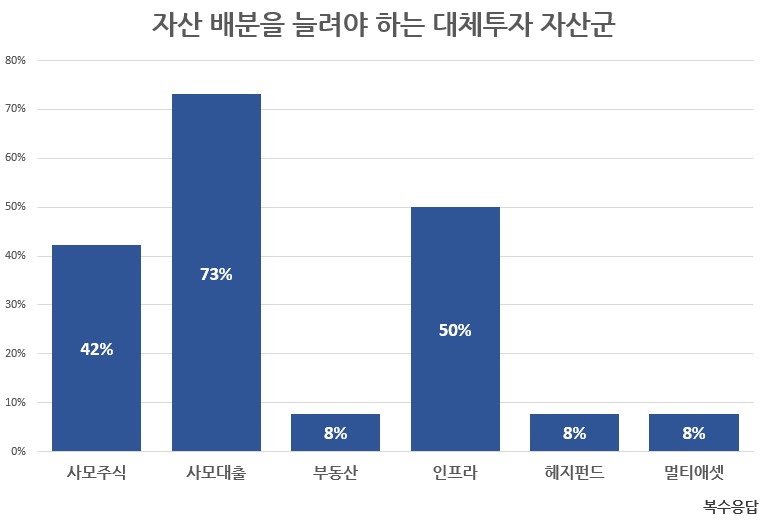

가격에 대한 인식은 자산배분 계획에 그대로 반영됐다. 대체자산 중 비중을 확대해야 할 자산군(복수응답)을 묻는 질문에 가장 많은 19곳(73%)이 사모대출을 꼽았다. 인프라와 사모주식이 각각 13곳(50%)과 11곳(42%)으로 뒤를 이었다. 반면 부동산을 확대해야 한다는 응답은 두 곳에 그쳤다. 전 세계적으로 부동산 자산의 가격이 많이 오른데다 포트폴리오 내 부동산 투자 비중이 과도하게 높다고 판단한 것으로 보인다.

헤지펀드, 멀티에셋의 경우 각각 두 곳이 비중을 확대할 계획이라고 답했다. 국민연금, 한국투자공사, 우정사업본부 정도를 제외하면 절대수익을 추구하는 헤지펀드를 여전히 투자 난도가 높은 자산군으로 인식하고 있는 것으로 풀이된다.

국내 기관투자가들의 대체투자 기대수익률은 평균 5.7%였다. 국내 대체투자를 통한 기대수익률은 5.3%, 해외 대체투자를 통한 기대수익률은 6.3%였다. 국내 대체자산의 가격이 해외에 비해 더 비싸다고 평가하는 것으로 풀이된다. 대부분의 기관투자가들이 해외 대체 자산을 공격적으로 확대하고 있는 배경이다.

유창재 기자 yoocool@hankyung.com