허혜민 연구원은 “상위 제약사의 시장가치 하락 등의 영향으로 목표주가를 낮췄다”면서도 “고마진 품목 매출 증가에 따라 회사의 수익성이 지속 개선되고 있어, 전통 제약사 내 최선호주로 추천한다”고 말했다.

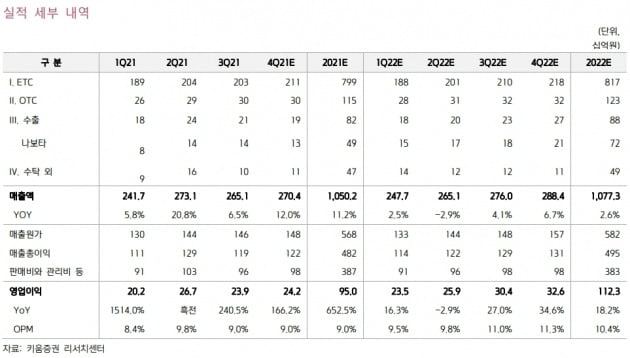

작년 4분기 매출은 2704억원, 영업이익은 242억원으로 각각 전년 동기 대비 12%, 166% 늘 것으로 추정했다.

전문의약품(ETC) 매출 및 수출 증가가 실적 개선을 이끌 것으로 봤다. 작년 4분기 ETC와 일반의약품(OTC) 매출은 각각 2106억원과 299억원을 기록할 것으로 예상했다. 전년 동기 대비 각각 12%와 6% 증가한 수치다. 수출은 34% 늘어난 191억원을 전망했다.

특히 고마진의 ‘나보타’ 작년 매출이 799억원으로 전년 동기 대비 59% 늘 것이란 추정이다.

허 연구원은 “ETC 성장 및 나보타 매출 증가 등으로 원가율이 낮아져, 일회성 단계별기술료(마일스톤) 유입 없이도 매분기 200억원대의 영업이익 실현이 가능할 것”이라고 했다.

올해 대웅제약의 매출은 1조773억원, 영업이익은 1123억원으로 각각 전년 대비 3%와 18% 증가할 것으로 추정했다. 영업이익률(OPM)은 10%를 예상했다.

아스트라제네카와 공동판매해왔던 위식도 역류질환 치료제 ‘넥시움’ 판매계약 종료로, 넥시움의 연 400억~500억원 매출이 없어지게 된다. 그러나 고마진의 나보타 및 올해 중순 국내 출시될 예정인 ‘펙수프라잔’ 등의 매출이 이를 상쇄할 것으로 봤다.

허 연구원은 “넥시움의 공백으로 매출 증가율은 높지 않으나, 저마진의 넥시움 판매 종료 및 고마진의 펙수프라잔과 나보타 등 영향으로 수익성은 지속 개선될 것”이라고 분석했다.

나보타의 2022년 매출은 1021억원으로 전년 대비 28% 증가할 것으로 전망했다. 나보타 관련 소송 비용 감소도 수익성 개선에 긍정적 요인으로 작용할 것이란 판단이다.

이도희 기자