덴티움의 작년 4분기 연결 재무제표 기준 매출은 793억원으로 추정했다. 전년 동기 대비 5.2% 증가한 수치다. 분기 기준 사상 최대다. 영업이익은 170억원으로 전년 동기 대비 2.2% 감소할 것으로 예상했다.

4분기 중국 매출은 475억원으로, 계절적 성수기에 힘입어 3분기에 이어 양호한 흐름을 이어갈 것이란 판단이다. 러시아 매출은 71억원으로 예상했다. 전분기 코로나19 델타 변이로 일시적으로 매출이 줄어든 데 대한 기저효과가 반영되고, 계절적 성수기에 따른 호실적을 예상했다.

국내 매출은 165억원으로 추산했다. 4분기에 강도 높은 사회적 거리두기가 시행되면서 전년 동기 대비 소폭 줄어들 것이란 예상이다.

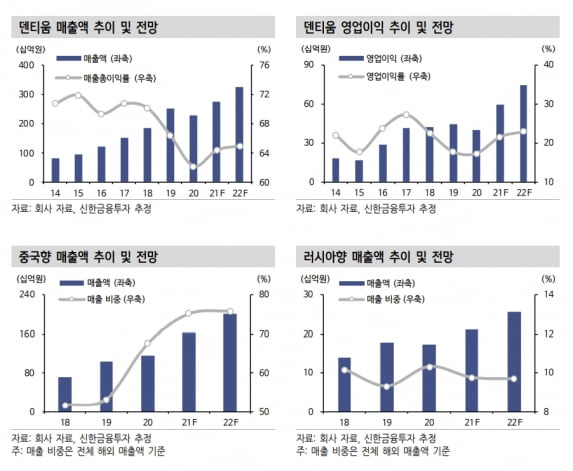

2022년에는 중국 러시아 등 해외에서의 성과로 실적이 더욱 늘어날 것으로 기대했다. 올해 매출과 영업이익은 각각 3268억원과 747억원으로 추산했다. 작년보다 각각 18.0%와 25.5% 늘어난 것이다.

중국 매출은 2008억원으로 예상했다. 원재희 연구원은 “중국에서 신규 개원 치과 대상 ‘임플란트와 장비 패키지’(Value-segment)를 판매하는 전략은 올해도 유효할 것”이라며 “향후 2선 도시 개원의 공략을 통한 점유율 확대도 가능할 것”이라고 말했다.

러시아에서의 매출 고성장도 기대했다. 원 연구원은 “올해 러시아 예상 매출은 256억원”이라며 “러시아는 임플란트 식립율이 높지 않은 초기 시장이고, 임플란트 식립 가격이 저렴해 주변국으로부터의 식립 수요도 존재한다”고 했다.

덴티움의 올해 예상 영업이익률은 22.9%로, 패키지 판매가 주된 전략인 만큼 영업 지렛대(레버리지) 효과가 있을 것으로 판단했다.

최근 중국이 임플란트를 포함한 의료용 소모품 대량집중매입을 발표했지만, 덴티움의 실적에 미치는 영향은 제한적일 것으로 봤다. 원 연구원은 “대량매입된 임플란트는 국립병원에 공급되는데 반해, 덴티움의 주요 매출처는 중국 내 민간병원”이라고 말했다.

이어 “덴티움은 우수한 제품과 브랜드 인지도를 바탕으로 Value-segment 시장에서 높은 점유율을 구축했다”며 “국립병원의 저렴한 식립 가격에도 민간병원에서의 질(퀄리티) 좋은 제품에 대한 수요는 지속될 것“이라고 했다.

김예나 기자