▶전형진 기자

청약에서 가장 중요한 게

그 집이 얼마인지가 아니잖아요

내가 얼마를 내면 되는지가 중요하지

그쵸?

오늘은 자금조달 문제 짚어볼게요

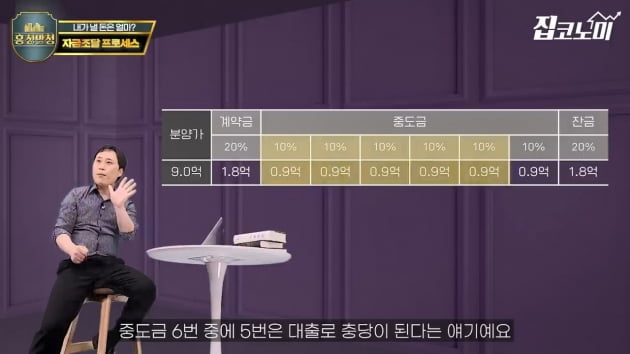

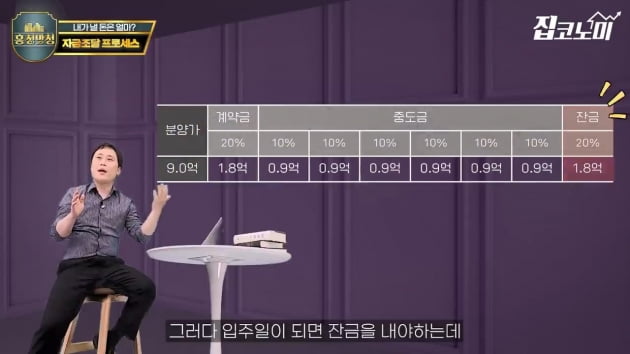

먼저 분양가를 10등분해서 계산하는 습관을 가져야 돼요

만약 9억짜리 아파트다

그러면 9000만원씩 10개로 쪼개서 생각하란 거예요

왜 그러냐면

분양대금은 보통 10% 단위로 납부를 해서 그래요

이 아파트 내 돈 얼마들까요

2억대도 돼요

왜 그런지는 들어보세요

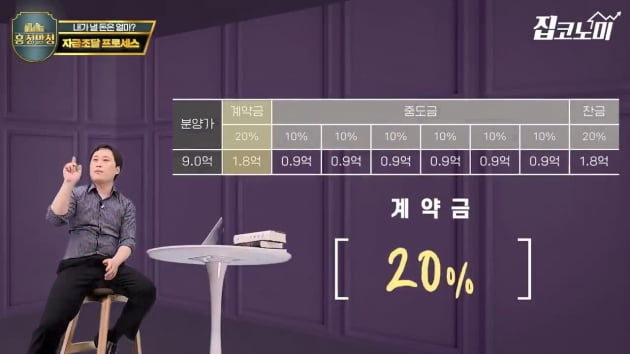

일단 가장 보편적인 방식이

계약금 20%

중도금 60%

잔금 20% 형태예요

여기서 계약금 20%라는 건

분양가의 20%

당첨일부터 한 달 안에 20%를 내는 건데

아까 10등분해서 9000만원씩 계산하라고 했잖아요

곱하기 2면 1억8000만원을 한 달 안에 내야 하는 거예요

내 능력으로 감당 가능한 집이냐

이건 사실 계약금 규모에서 필터링이 한 번 됩니다

보통 여기선 대출이 안 들어가니까 자기 돈으로 내거든요

그래서 내가 계약금을 낼 만큼의 여유자금도 없다

그러면 내 집이 아닌 거예요

들어보면 알아요

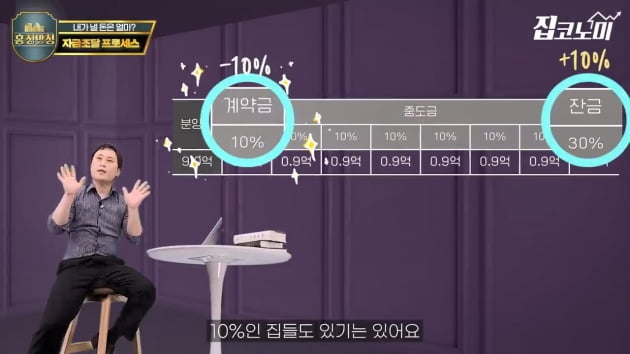

그래서 이렇게 계약금이 20%가 아니라

10%인 집들도 있긴 있어요

초반에 자비 부담이 확 줄겠죠

옛날엔 이런 아파트가 더 많았어요

..지금은 아니란 소리예요

자 계약금 냈어요

1억8000만원 영끌했어요

이제 중도금 내야죠

여기부터 진짜예요

계산을 해야 돼요

나 문과다

그럼 뒤로가기..

중도금은 보통 분양가의 60%를 내는데

이걸 한 번에 다 내는 게 아니라

6번에 나눠서

그러니까 10%씩 6번 내는 거예요

이 주기가 4~5개월이에요

아파트 하나 짓는데 보통 2년 6개월 걸리니까

5개월마다 한 번씩 총 6차례면

5x6=30개월 딱 맞죠

근데 5개월마다 9000만원씩 낼 수 있으세요?

그래서 여기서부터 대출이 나와요

중도금대출

근데 이제 어려워요

문과 뒤로 가세요..

자 문과 다 갔죠?

기억하세요

9억

내가 분양받는 주택형이 9억을 초과한다

그럼 중도금대출 안 나와요

물론 시행사보증 이렇게 해서 나오는 경우도 있긴 한데

많진 않아요

거의 없어요

내가 분양받는 주택형이 9억 이하다

그럼 나오겠죠

근데 얼마가 나오냐 이거예요

투기과열지구면 분양가의 40%

조정대상지역이면 50%

원래 기준이 더 있는데

지금은 중도금대출만 설명하는 거니까 일단 넘어가는 거예요

시비 걸지 마세요

제가 아까 분양가를 10등분해서 생각하라고 했잖아요

이 9억짜리 아파트가 조정대상지역에 있어서

대출이 분양가의 50% 나온다는 건

중도금 6번 중에 5번은 대출로 충당이 된다는 얘기예요

그럼 남은 한 번은?

첫 번째 시나리오는 내 돈으로 마저 내는 거예요

9000만원

아까 계약금 1억8000만원 내 돈으로 낸 것까지 합치면

분양가 9억 중에 2억7000만원을 자납한 거죠

첫 번째 시나리오가 내 돈으로 내는 거면

두 번째 시나리오는 뭘까요?

연체하는 거예요

돈이 없잖아요

근데 중도금대출 안 내면 계약 해지되지 않나요?

보통 이래요

3회 이상 연체할 경우

근데 우리는 한 번 연체하는 거지

3회는 아니잖아요

그래서 일단 안 내고

연체이자만 내면서 버티는 거예요

그러다 입주일이 되면 잔금을 내야하는데

이게 또 1억8000만원이에요

중도금대출 낼 돈도 없는데 이걸 또 어떻게 내냐

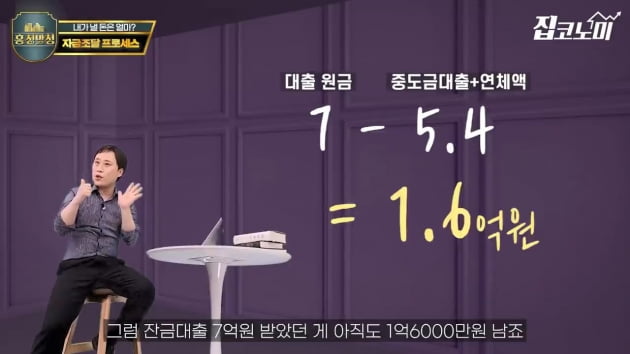

자 이때 잔금대출을 받아요

잔금대출을 받아서 아까 그 중도금대출 밀린 것까지 막습니다

그러니까 일종의 대환 개념이에요

대출로 대출 막기

아니 잔금대출도 LTV 50%는 똑같은데

어떻게 중도금 밀린 것까지 다 막냐

한도가 늘어나냐

..늘어납니다

중도금대출은 집단대출이어서

분양가를 기준으로 50%를 대출해줬지만

잔금대출은 주택담보대출이에요

분양가가 아니라 시세 대비 50%를 해줍니다

방금 9억에 분양한 아파트가

입주할 때 시세 14억이 됐다고 해보죠

50% 계산하면 7억원의 잔금대출이 가능한 거죠

그럼 일단 중도금대출 5번 빌렸던 돈 4억5000만원 갚고

연체한 9000만원도 갚아요

합치면 5억4000만원이죠

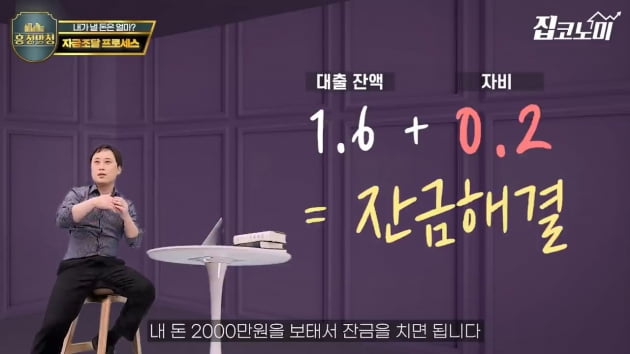

잔금대출 7억 받았던 게 아직도 1억6000만원 남죠

근데 잔금이 얼마였죠?

1억8000만원이었죠

그럼 잔금대출 남은 거 1억6000만원에다

내 돈 2000만원을 보태서 잔금을 치면 됩니다

그럼 9억 아파트 분양받으면서

내가 부담한 돈이 얼마죠?

계약금 20%

잔금 2000만원

총 2억원이 되는 거죠

물론 극단적인 시나리오인데

원리만 보여주는 거예요

이런 계산은 전제가 필요해요

요즘 같은 상승기가 이어져서

입주할 때 시세가 드라마틱하게 올라야 돼요

그래야 주담대 50%를 계산하는 모수가 커지니까요

근데 너무 올라도 안 돼요

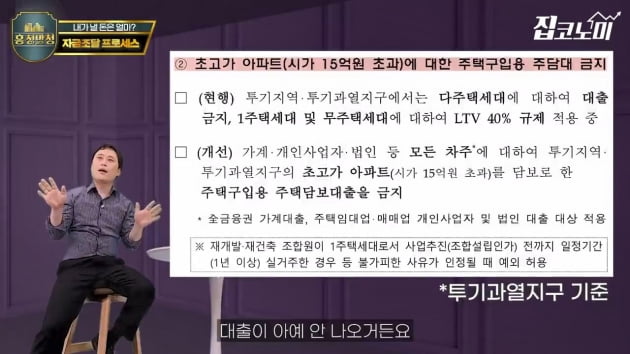

투기과열지구에서 시세 15억 넘으면 대출 아예 안 나오거든요

그럼 어떻게 될까요

..망하는 거죠

그러니까 우리 아파트가 이러다 15억 넘을 것 같다 이러면

막 쓰레기장 유치한다고 소문내든지..

오늘 원리를 설명하기 위해서 조정대상지역 LTV 50%

그것도 9억 이하 구간에만 적용되는 기준으로

자금조달 행복회로를 돌려본 거니까

틀렸다고 시비 걸지 마세요

네, 저도 압니다

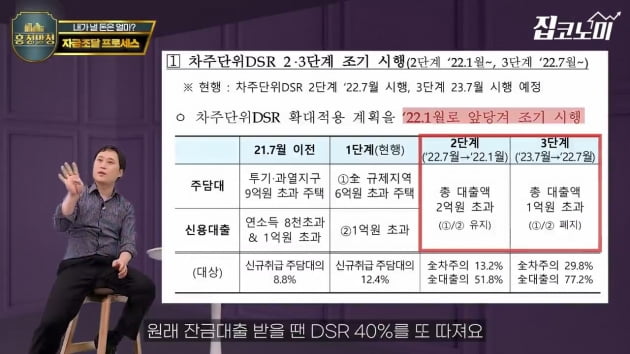

원래 잔금대출 받을 땐 DSR 40%를 또 따져요

DSR은 나의 소득에서 모든 부채의 원리금을 상환하는 비율

여기엔 온갖 대출의 원리금상환이 다 들어가요

마통, 자동차할부..

그러니까 LTV 50%는 최대치고

내 금리나 소득을 따지니까 그 한도가 다 안 나와요

이게 사람마다 다르거든요

DSR 계산기 검색해서 한 번 따져보세요

제가 귀찮아서 그러는 게 아니라 정말

..아 귀찮아

너무 복잡해

모르겠어

그냥 사채 쓰면 안 돼?

쓰세요..

제가 취재차 대부업체에 가봤었는데

그 형님 주먹 이만해요

빨리 갚으면 되는 거 아냐?

대부도 중도상환수수료 있어요

비싸요

사실 그때 후배 한 명이 같이 취재 갔었는데

그 후배는..

..아직 청계산에 있어요

..근데 살아 있는지는 잘 모르겠어요

기획 집코노미TV 총괄 조성근 디지털라이브부장

진행 전형진 기자 촬영 김윤화 PD·신정아·이재형 디자인 이지영·문윤정

편집 김인별·김윤화PD

제작 한국경제신문·한경닷컴·한경디지털랩