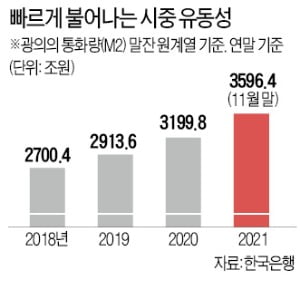

613조4348억원.

613조4348억원.한국은행이 코로나19에 대응해 기준금리를 내린 2020년 3월부터 2021년 11월까지 불어난 시중 유동성(M2·광의의 통화량 기준) 규모다. 낮아진 금리로 가계·기업의 차입 유인이 늘면서 유동성이 불었다. 여기에 정부의 재난지원금 등 각종 지원정책도 영향을 미쳤다. 유동성을 빨아들인 부동산·주식시장은 과열 조짐을 나타냈다. 하지만 한은과 미국 중앙은행(Fed)이 돈줄을 죄면서 ‘유동성 파티’는 마무리되는 양상이다. 이주열 한은 총재는 14일 “Fed의 긴축 등으로 금융시장이 어느 정도 영향을 받을 것”이라고 경고하기도 했다.

‘물가 쇼크’에 당혹스러운 한은

한은은 2020년 3월 16일 기준금리를 연 1.25%에서 연 0.75%로 내렸다. 같은해 5월에는 연 0.5%로 인하했다. 코로나19로 위축된 경기가 회복 조짐을 보이자 한은은 통화정책 기조를 바꿨다. 작년 8월과 11월에 이어 이날까지 세 차례 인상하며 코로나19 이전 수준으로 금리를 되돌렸다.

한은은 2020년 3월 16일 기준금리를 연 1.25%에서 연 0.75%로 내렸다. 같은해 5월에는 연 0.5%로 인하했다. 코로나19로 위축된 경기가 회복 조짐을 보이자 한은은 통화정책 기조를 바꿨다. 작년 8월과 11월에 이어 이날까지 세 차례 인상하며 코로나19 이전 수준으로 금리를 되돌렸다.한은이 작년 11월과 이날 기준금리를 2회 연속 인상한 것은 2007년 7월과 8월 후 14년 만에 처음이다. 예상을 뛰어넘는 물가 쇼크에 대응하기 위한 목적이 강하다. 이 총재는 “소비자물가 상승 압력이 예상보다 높고 범위도 넓다”며 “물가가 3%대 흐름을 이어갈 것”이라고 우려했다. 올해 평균 물가가 작년(2.5%) 수준을 웃돌 것이라고도 봤다. 작년은 물론 올해도 한은의 물가안정목표치(2.0%)를 넘어서는 만큼 금리 인상으로 물가를 억제할 수밖에 없는 상황이다.

스태그플레이션(경기 침체 속 물가 급등) 가능성은 일축했다. 이 총재는 “성장률이 작년 4%, 올해 3%로 잠재성장률 수준(2.0%)을 웃돌 것”이라며 “경기 회복으로 수요가 빠르게 늘어나는 등 스태그플레이션의 일반적 흐름과는 다르다”고 선을 그었다.

2분기 이후 추가 인상 가능성

Fed의 ‘매파(통화 긴축 선호)’ 행보도 한은의 금리 인상을 재촉하는 배경이다. 자본 유출을 막기 위해 한국이 기준금리를 선제적으로 높여 기축통화국인 미국과의 금리 격차를 유지할 것이라는 관측이 나온다. 이 총재는 “Fed의 통화정책 정상화가 생각보다 빨라졌고 가속화하고 있다”며 “파급력이 크기 때문에 긴장의 끈을 놓지 않고 정책을 펼 것”이라고 했다.추가 인상도 시사했다. 이 총재는 “기준금리가 현재보다 0.25%포인트 높은 연 1.5%에 도달해도 긴축적이지 않다”고 설명했다. 금리를 한두 차례 더 올릴 여지가 남았다는 의미로 해석된다. 이 총재는 오는 3월 말 임기가 끝난다. 새 총재가 취임하는 올 2분기에 인상이 재개될 것이라는 분석이다. 기준금리가 연 2%까지 올라갈 수 있다는 관측도 나온다. 김소영 서울대 경제학부 교수는 “미국이 긴축 속도를 높이고 한국 물가가 3%대로 굳어지면 올해 한은이 금리를 연 2%까지 높일 수 있다”고 말했다.

부동산 가격 꺾이나

금융권 대출 규제에 금리 인상까지 겹치면서 작년 4분기 시작된 수도권 집값 조정이 탄력을 받을 전망이다. 올 들어 총부채원리금상환비율(DSR) 규제가 강화된 데다 금리까지 오르면서 매수심리도 꺾이고 있다. 윤지해 부동산R114 수석연구원은 “실수요자의 인위적 이탈로 부동산시장이 냉각될 가능성이 크다”고 봤다.대출은 그동안 부동산시장을 떠받치는 지렛대 역할을 해왔다. 한은에 따르면 작년 11월 기준 연 3% 미만 금리의 가계대출 비중은 전체의 28.7%였다. 이 비중은 기준금리 인상 전인 작년 7월(72.2%)과 비교해 넉 달 새 40%포인트 넘게 감소했다. 함영진 직방 빅데이터랩장은 “작년 두 차례(8·11월) 금리 인상으로 이자 비용이 눈덩이처럼 커진 것을 확인할 수 있는 지표”라며 “오피스텔 등 수익형 부동산에 직접적 영향을 미칠 것”으로 예상했다.

한국부동산원에 따르면 지난달 서울 아파트값 평균 상승률은 0.25%로, 연중 최저치를 기록했다. 일각에선 금리가 여전히 낮은 데다 수도권에서 내 집 마련 수요가 적지 않아 집값이 내려갈 유인이 크지 않다는 의견도 나온다. 서진형 대한부동산학회장(경인여대 교수)은 “기준금리가 연 2.5~3.0% 수준까지 올라야 매수심리를 옥죌 것”이라고 말했다.

김익환/하헌형 기자 lovepen@hankyung.com