12일 국내 암호화폐 시장을 가장 뜨겁게 달군 종목은 게임업체 위메이드의 ‘위믹스(WEMIX)’였다. 하루 거래대금이 업비트에서 1조5279억원, 빗썸에서 4400억원에 달했다(오후 3시 기준). 이날 유가증권시장 삼성전자 거래대금(8625억원)의 두 배를 넘었다. 업비트와 빗썸은 코인이 사고팔릴 때마다 0.04~0.25%를 수수료로 뗀다. 두 거래소는 하루 동안 위믹스 하나로만 10억원 넘게 번 셈이다.

위메이드가 자체 발행한 암호화폐를 사전 예고 없이 대량 처분한 사실이 알려져 논란이 거센 가운데, 가격 변동성이 높아진 위믹스는 오히려 거래 과열 조짐을 보이고 있다.

이 과정에서 대형 암호화폐거래소의 상장 정책이 다시 도마에 오르고 있다. 거래소들이 위믹스의 매도 계획을 전혀 파악하지 못한 상태에서 경쟁적으로 상장에 뛰어든 것으로 파악된다.

사업자 신고 끝나니 다시 ‘상장 전쟁’

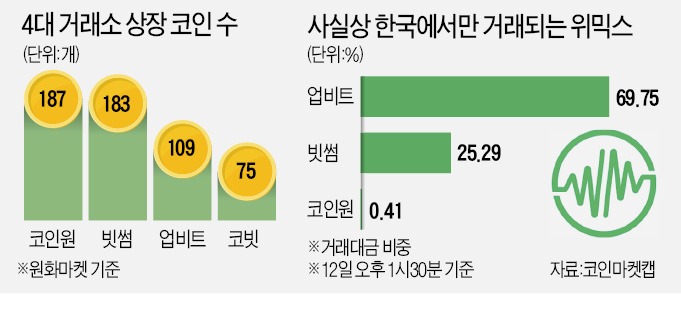

국내 암호화폐 시장은 특정금융정보법 시행 이후 ‘4대 거래소’(업비트·빗썸·코인원·코빗)의 독과점 체제로 재편됐다. 은행 계좌를 연동해 원화로 코인을 거래할 수 있는 권리가 네 곳에만 주어졌다. 이들 업체는 금융위원회에 사업자 신고를 앞둔 작년 여름만 해도 ‘잡코인 상장폐지’를 통해 종목 수를 줄이느라 바빴다. 당국 심사에서 감점 요인이었기 때문이다. 하지만 신고 수리를 마친 이후 4대 거래소는 총 30개 넘는 코인을 상장했다. 업체들은 “소비자 수요를 반영한 것”이라고 주장하지만 “점유율을 높이는 가장 손쉬운 방법”이라는 지적이 많다.

위믹스는 두 달 전만 해도 대형 거래소 중에는 빗썸에만 상장돼 있었다. 작년 하반기 들어 P2E(돈버는 게임) 코인이 뜨면서 빗썸의 위믹스 거래대금이 연일 1000억~5000억원 선으로 치솟았다. 위믹스가 빗썸에 매달 수백억원을 안기는 ‘효자’로 떠오르자 다른 거래소도 따라붙었다. 작년 11월 코빗, 12월 코인원에 이어 이달 11일 업비트가 위믹스를 상장했다.

위믹스 상장 과정에선 잡음도 적지 않았다. 특금법은 거래소가 이해관계자가 발행한 코인을 유통하는 일을 금지하고 있다. 위메이드는 지난해 7월 빗썸홀딩스의 최대주주인 비덴트의 2대 주주에 올라 빗썸에 간접적으로 영향력을 행사할 수 있는 지위가 됐다. 하지만 빗썸은 “내부 검토 결과 문제가 없다”고 상황을 정리했다. 업비트 상장 당일에는 일정이 사전 유출됐다는 의혹이 불거졌다. 위믹스 측은 11일 공식 SNS에서 업비트보다 먼저 거래 개시 시점을 공지했는데, 업비트는 “위믹스의 내부 실수”라고 해명했다. 업계는 “일부러 그랬다면 작전, 모르고 그랬다면 치명적인 관리 부실”이라고 꼬집었다.

위믹스 月1000만 개씩 더 풀릴 듯

암호화폐 시장의 고질적 문제로 지적되는 ‘깜깜이 상장’이 반복되고 있다는 지적이 나온다. 정재욱 법무법인 주원 변호사는 “위메이드나 거래소에 법적 책임을 물을 수 없지만 투자자 보호 장치가 부족하다는 지적은 타당하다”고 말했다. 정 변호사는 “유럽연합(EU)은 가상자산을 상장할 때 발행 목적과 수량, 사용처 등을 공시해야 하고 주요 내용을 바꿀 때도 공시해야 한다”며 “국내 관련 법제화에도 참조할 만하다”고 했다.홍기훈 홍익대 경영학과 교수는 “한국거래소 특수관계인이 얽힌 스타트업을 증시에 상장시킨다면 누가 봐도 이상한 일인데, 코인 시장에선 그게 받아들여진다”고 지적했다.

위믹스 측은 ‘매도 폭탄’ 논란이 불거지자 11일 업비트를 통해 향후 유통물량 계획을 공개했다. 현재 유통 중인 위믹스 토큰은 1억2323만 개인데 1월 말 1억5821만 개, 2월 말 1억6796만 개, 3월 말 1억7771만 개로 확대한다고 밝혔다. 쉽게 말해 1분기 중 매달 1000만 개꼴로 시장에 더 푼다는 것이다. 암호화폐업계 관계자는 “어느 거래소도 위믹스의 매도 계획을 사전에 파악하지 못한 것으로 안다”며 “업체마다 객관적인 심사 제도를 갖췄다고 주장하지만 실상은 필터링이 안 되고 있다는 얘기”라고 했다.

특금법, 투자자 보호는 강제 못해

특금법은 진입 규제, 자금세탁방지 등에 초점을 맞추고 있어 상장, 투자자 보호 등에는 당국이 개입할 법적 근거가 없다. 박수용 서강대 컴퓨터공학과 교수는 “상장 기준과 요건 등을 평가하는 공신력 있는 기관이 만들거나, 기관 투자를 활성화시켜 개인 투자자들이 기관의 투자 행태를 참고자료로 활용할 수 있도록 시장을 양성화하는 방안도 고려해볼 만하다”고 말했다.임현우/이인혁/박진우 기자 tardis@hankyung.com