중국 당국은 부동산개발업계 2위인 헝다그룹이 무너져도 ‘개별 사건’이기 때문에 경제 전체에 미치는 영향은 크지 않을 것이라고 수차례 강조해왔다. 하지만 헝다 등 대형 부동산업체의 잇따른 디폴트(채무 불이행)는 중국 경제 성장의 큰 축인 부동산시장 침체를 보여주는 단면이며, 이에 따른 중국의 경기 하강이 더욱 가속화할 것이란 전망이 커지고 있다. 중국 국내총생산(GDP)에서 부동산산업이 차지하는 비중은 30%에 달한다.

헝다 협력사만 8000개

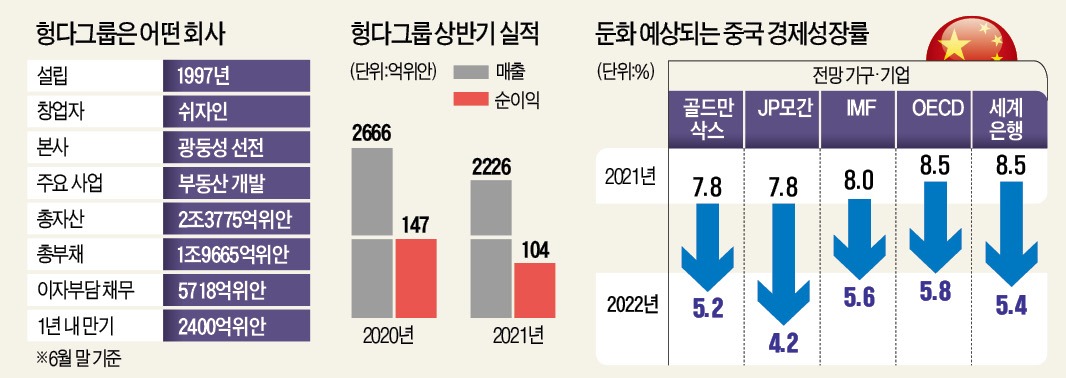

계열사인 징청이 유예기간 종료일인 지난 6일까지 8249만달러(약 976억원)의 달러채권 이자를 갚지 못하면서 헝다그룹은 7일부터 공식 디폴트에 빠졌다. 지난 6월 말 기준 헝다의 총부채는 1조9665억위안(약 365조원)에 이른다. 2조3775억위안의 자산을 보유하고 있지만 숨겨진 채무는 이보다 많은 것으로 알려졌다. 드러난 부채 가운데 금융권 대출, 회사채 등의 이자부담 채무는 총 5718억위안이다. 나머지 1조3000여억위안의 부채 중 협력사에 미지급한 대금이 9511억위안이다.

헝다의 하청을 받는 건설업체와 건축자재 및 설비 등을 제공하는 협력업체가 8000개를 넘는다. 이들 협력사에는 400만 명이 일하고 있다. 중국 전역 280개 도시에서 1300여 개 건설 프로젝트를 진행 중이다. 헝다 한 기업의 디폴트만으로 수백만 명이 피해를 보는 상황이다.

디폴트 이후 채권자들이 채무 이행을 신청하면 법원은 청산 또는 법정관리를 결정한다. 숨겨진 채무가 너무 많아 존속할 가치가 없다고 판단하면 채권자와 협력업체들은 상당한 손실을 감수할 수밖에 없다. 법정관리에 들어가더라도 채무 조정과 만기 연장 등의 조치가 뒤따르기 때문에 손해를 보는 것은 마찬가지다.

중국은 부동산개발업체의 과도한 차입이 경제의 시한폭탄이 될 것으로 보고 규제를 지속적으로 강화해왔다. 올해 초부터 은행들에 주택담보대출 총액을 전체 대출의 40% 이내로 제한하라는 지침을 내렸다. 대부분 은행의 주택담보대출 비중이 40%를 넘기 때문에 사실상 대출 회수 지시였다.

6월부터는 부채비율이 높은 부동산업체의 대출 만기 연장을 금지하고 총액도 감축하기 시작했다. 이후 부동산 기업들의 유동성 위기가 급부상했다. 화양녠 신리 푸리 등 중국부동산협회 시공능력 평가 기준 100위 이내 중견 부동산 개발업체들이 연이어 디폴트를 냈다. 지난 5일에는 134위인 양광100이 1억7890만달러의 채권과 이자를 상환하지 못했다.

하향 조정되는 中 성장률 전망치

부동산산업은 철강 시멘트 엔지니어링 같은 직접 연관 산업뿐만 아니라 가구 인테리어 가전제품 등 수많은 산업에 간접적으로 영향을 끼친다. 왕타오 UBS 중국 담당 이코노미스트는 “규제 완화가 없다면 내년 주택 판매와 신규 착공이 각각 20% 줄어들고 관련 투자가 10% 이상 감소해 경제 경착륙 위험을 초래할 것”이라고 경고했다.크리스탈리나 게오르기에바 국제통화기금(IMF) 총재는 이날 리커창 중국 총리와의 화상회의에서 “중국의 성장 모멘텀이 눈에 띄게 둔화하고 있다”며 “중국은 세계 경제 성장의 중요한 엔진이기 때문에 양질의 성장을 지속할 수 있도록 강력한 조치를 하는 것은 중국뿐 아니라 전 세계에 도움이 될 것”이라고 말했다.

IMF는 10월 중국의 경제성장률 전망치를 올해 8.0%, 내년 5.6%로 기존보다 각각 0.1%포인트 낮췄다. JP모간은 8월 이후 중국의 성장률 전망치를 다섯 번이나 하향 조정했다. 지난달엔 올해 전망치를 7.9%에서 7.8%로, 내년은 5.2%에서 4.2%로 내렸다. 주하이빈 JP모간 애널리스트는 부동산시장 위축 외에도 중국의 ‘코로나19 제로(0)’ 정책이 내년에 더욱 경제 활력을 떨어뜨릴 것이라고 예상했다. 골드만삭스 모건스탠리 등 글로벌 투자은행(IB)들도 최근 중국의 성장률 전망치를 일제히 하향 조정했다.

베이징=강현우 특파원 hkang@hankyung.com