이 기사는 국내 최대 해외 투자정보 플랫폼 “한경 글로벌마켓”에 게재된 기사입니다.

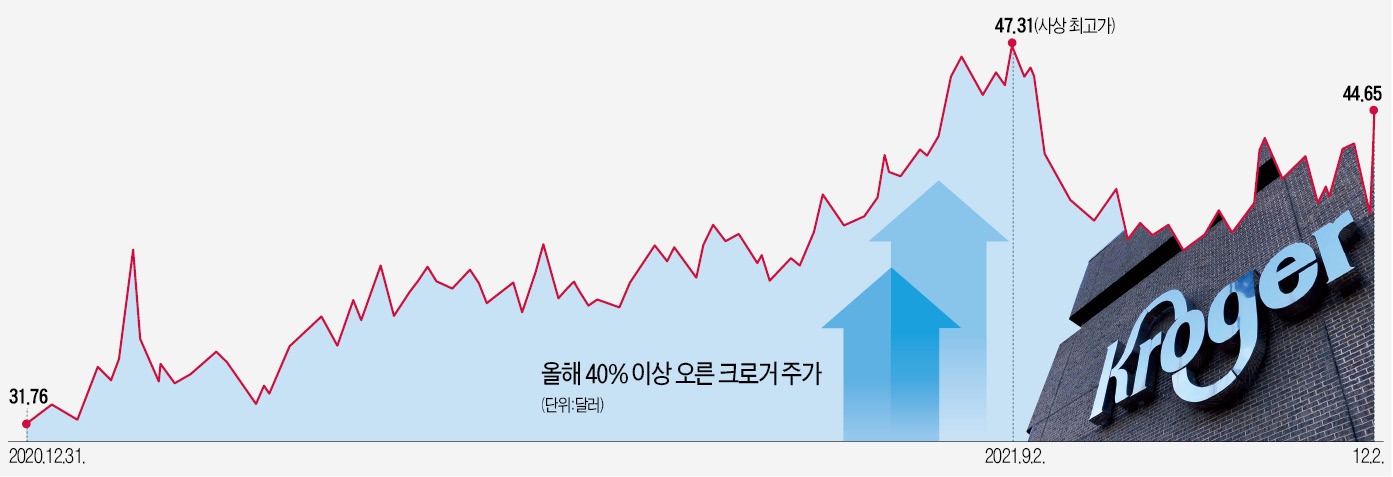

미국 식료품점 운영기업 크로거(KR)의 올해 실적 자신감이 예사롭지 않다. 올해 크로거는 매번 분기 실적 발표 때마다 가이던스(회사의 실적 전망치)를 상향 조정하고 있다. 코로나19 사태를 계기로 미국인들이 외식보다 집에서의 식사를 선호하면서 크로거 매장에서 구매를 늘리고 있어서다. 올 들어 크로거 주가는 40% 이상 상승하며 S&P500에 소속된 소비재 기업 중 가장 돋보이는 성적을 냈다. 크로거가 3분기(8월 15일~11월 6일) 실적 및 올해 가이던스를 내놓은 2일(현지시간)에만 주가가 11% 뛰었다.

올해 세 차례 실적 전망치 상향

이날 크로거는 연간(올 2월~내년 1월) 조정 주당순이익(EPS) 가이던스로 3.4~3.5달러를 제시했다. 올해 크로거가 가이던스를 상향 조정한 건 이번까지 세 번 연속이다. 지난 3월엔 올해 예상 EPS로 2.75~2.95달러를 내놨다가 6월 2.95~3.1달러, 9월에는 3.25~3.35달러로 높였다.

크로거가 공개한 3분기 실적은 시장의 추정을 웃돌았다. 3분기 매출은 지난해 같은 기간보다 7.2% 늘어난 318억6000만달러로 월스트리트의 추정치(312억달러)를 넘어섰다. 조정 EPS는 78센트로 역시 월가 추정치(67센트) 이상이었다. 크로거의 각 매장 매출(연료 제외, 동일 매장 비교)은 평균적으로 지난해 동기보다 3.1% 증가했다. 코로나19 전인 2019년 대비 14% 늘었다. 전자상거래 매출은 2년 전보다 103% 급증했다.

코로나19로 외식을 포기하고 집에서 요리하는 미국인이 늘어난 결과다. 원격근무 증가도 영향을 미쳤다는 분석이다. 이들이 식료품 구매를 늘리면서 크로거 실적에는 호재가 됐다. 로드니 맥멀런 크로거 최고경영자(CEO)는 “많은 소비자가 요리를 배우고 즐기게 됐다”며 “4분기에도 집에서 연말 파티를 하기 위한 식료품 구매가 늘어날 것”이라고 말했다. 최근 코로나19 변이 바이러스인 오미크론이 확산하면서 크로거의 4분기 실적 역시 양호할 것으로 월가는 내다보고 있다.

코로나19로 외식을 포기하고 집에서 요리하는 미국인이 늘어난 결과다. 원격근무 증가도 영향을 미쳤다는 분석이다. 이들이 식료품 구매를 늘리면서 크로거 실적에는 호재가 됐다. 로드니 맥멀런 크로거 최고경영자(CEO)는 “많은 소비자가 요리를 배우고 즐기게 됐다”며 “4분기에도 집에서 연말 파티를 하기 위한 식료품 구매가 늘어날 것”이라고 말했다. 최근 코로나19 변이 바이러스인 오미크론이 확산하면서 크로거의 4분기 실적 역시 양호할 것으로 월가는 내다보고 있다. 가장 잘나간 S&P500 소비재 기업

이날 뉴욕증권거래소(NYSE)에서 크로거 주가는 전날보다 11.04% 오른 44.65달러로 마감했다. 이날 주가 상승폭은 2019년 11월 5일 이후 2년여 만에 최고였다. 지난 9월 2일 기록했던 사상 최고가(종가 기준 47.31달러)에도 근접했다.올 들어 이날까지 크로거 주가는 40.5% 상승했다. 블룸버그통신에 따르면 크로거는 미 S&P500 소비재(S&P500 Consumer Staples)지수에 편입된 기업 중 올해 주가가 가장 많이 올랐다. 프록터&갬블(P&G) 코카콜라 등 소비재 제조사와 월마트 등 유통사가 이 지수를 구성하고 있다.

하지만 공급망 병목 현상과 인플레이션은 부담 요인으로 지적된다. 크로거는 예년보다 많은 상품 재고를 확보해두긴 했지만 그 대가로 3분기 중 물류창고 이용, 운송, 광고 등에 쓴 지출이 지난해 3분기에 비해 9% 늘었다고 발표했다. 비용 증가가 반영되며 3분기 순이익은 4억8300만달러로 작년 3분기(6억3100만달러)보다 감소했다.

인플레이션으로 식료품 가격이 급등하면서 소비자 수요가 위축될 가능성도 있다. 10월 미국의 육류 해산물 달걀 등 가격은 12% 오르며 프로틴플레이션(단백질+인플레이션)을 이어갔다. 크로거는 데이터를 활용해 가격 저항이 덜한 제품군의 소비자가격을 올리는 한편 가격 민감도가 높은 제품군은 할인해주는 방법으로 대응하고 있다. 크로거는 인플레이션에도 연간 매장 매출이 0.2~0.4%로 소폭 감소하는 데 그치며 실적 방어가 가능하다고 주장했다. 2년 전에 비해서는 13.7~13.9% 늘어날 것으로 보고 있다.

미 은행 웰스파고의 에드워드 켈리 애널리스트는 인플레이션에 따른 제품 가격 상승 때문에 크로거 매출이 늘어났다고 평가했다. 그는 “내년 공급망 병목이 해결돼 인플레이션이 잦아들고 미국인들이 일상생활로 복귀하면 크로거가 누리는 호재는 사라질 수도 있다”고 했다.

이고운 기자 ccat@hankyung.com