이 기사는 12월 01일 10:56 “마켓인사이트”에 게재된 기사입니다.

KTB투자증권의 신용등급이 오를 전망이다.

나이스신용평가는 1일 KTB투자증권의 기업 신용등급 전망을 종전 안정적에서 긍정적으로 올렸다. 현재 A-인 신용등급이 상향 조정될 가능성이 높아졌다는 의미다. 우수한 수익성이 지속되고 있는데다 이익누적·후순위채 발행으로 자본적정성 지표까지 개선된 덕분이다.

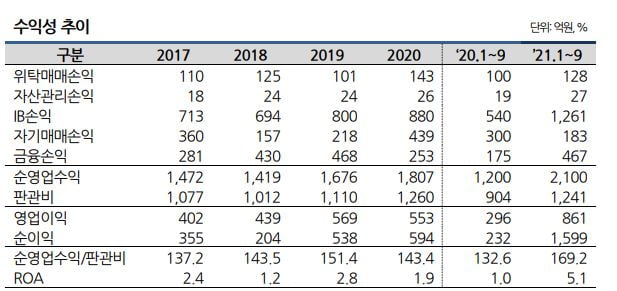

KTB투자증권은 계열사로부터 배당금 수익 규모에 따라 수익성 변동 폭이 크게 나타났다. 하지만 투자은행(IB) 부문의 실적 호조에 힘입어 안정적으로 수익성을 유지하게 됐다. 지난해엔 배당금 수익이 줄고 소송 관련 충당부채 전입액까지 발생했지만 위탁매매와 IB, 주식 운용 등에서 전반적으로 실적이 좋아지면서 연간 총자산순이익률(ROA)이 1.9%를 나타냈다.

올 들어선 채무보증을 중심으로 IB 부문의 실적이 개선되면서 3분기 누적 순이익이 1599억원, ROA는 5.1%를 기록했다. 또 올 9월 이후 총 950억원의 후순위채를 발행하면서 자본적정성 지표가 좋아졌다. 올 9월 말 기준 순자본비율은 640.6%, 조정순자본비율은 295.8%다.

윤재성 나이스신용평가 수석연구원은 "건전성 분류 대상 자산 중 고정 이하 비중이 2019년 하반기 이후 1% 미만을 유지하고 있다"며 "최근 우발부채 규모가 빠르게 증가하고 있지만 자산건전성 역시 우수한 수준"이라고 말했다.

김은정 기자 kej@hankyung.com