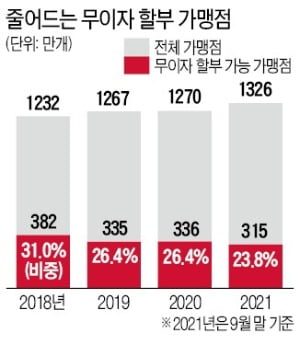

25일 금융감독원이 윤창현 국민의힘 국회의원에게 제출한 자료에 따르면 국내 신용카드사의 무이자 할부 가맹점 수는 2018년 382만 개에서 지난 9월 315만 개로 67만 곳 감소했다. 이 기간 전체 가맹점 수가 증가(1232만 개→1326만 개)한 것과 대조적이다. 전체 가맹점 대비 무이자 할부 가맹점 비중은 31.0%에서 23.8%로 낮아졌다. 무이자 할부 승인 금액도 같은 기간 74조6374억원(82.0%)에서 58조1570억원(80.9%)으로 감소했다. 한 카드사 관계자는 “무이자 할부는 카드사가 손해를 각오하고 하는 마케팅 정책인데 이익이 줄어 이를 유지하기 어렵다”며 “2019년 수수료율 인하 이후 무이자 가맹점 수와 혜택이 좋은 카드가 급감한 이유”라고 설명했다.

25일 금융감독원이 윤창현 국민의힘 국회의원에게 제출한 자료에 따르면 국내 신용카드사의 무이자 할부 가맹점 수는 2018년 382만 개에서 지난 9월 315만 개로 67만 곳 감소했다. 이 기간 전체 가맹점 수가 증가(1232만 개→1326만 개)한 것과 대조적이다. 전체 가맹점 대비 무이자 할부 가맹점 비중은 31.0%에서 23.8%로 낮아졌다. 무이자 할부 승인 금액도 같은 기간 74조6374억원(82.0%)에서 58조1570억원(80.9%)으로 감소했다. 한 카드사 관계자는 “무이자 할부는 카드사가 손해를 각오하고 하는 마케팅 정책인데 이익이 줄어 이를 유지하기 어렵다”며 “2019년 수수료율 인하 이후 무이자 가맹점 수와 혜택이 좋은 카드가 급감한 이유”라고 설명했다.정부는 3년마다 카드사의 가맹점 수수료율을 조정한다. 정부와 여당은 이번에도 추가 인하 방침을 정한 것으로 알려졌다. 윤 의원은 “정부 승인 방식의 수수료율 결정 구조를 계속 유지할 것인지에 대한 근본적인 재검토가 필요한 시점”이라고 지적했다.

카드사의 반발이 지속되자 금융위원회는 적격비용 재산정 제도를 개편하는 방안을 검토 중이다. 적격비용 재산정 제도란 정부가 카드사의 자금조달 비용과 마케팅 비용 등 원가를 들여다본 뒤 적정 수준의 가맹점 수수료율을 정해주는 제도다.

카드수수료 인하 '역풍' … 무이자 혜택 줄고 연회비 올랐다

정부 규제로 결국 소비자만 손해

신용카드회사들이 무이자 할부 가맹점과 혜택이 좋은 일명 ‘혜자 카드’를 잇따라 축소하는 현상은 2019년부터 두드러졌다. 2018년만 해도 연매출 5억원 이하 가맹점만 우대수수료율을 적용받았는데 이듬해부터 연매출 30억원 이하 가맹점으로 대폭 확대됐다. 전체 가맹점의 96%를 차지하는 우대가맹점들은 현재 신용카드 기준 0.8~1.6%, 체크카드 0.5~1.3%의 수수료만 내고 있는데 1.5%는 받아야 ‘역마진’을 피할 수 있다는 게 카드업계의 주장이다.정부 규제로 결국 소비자만 손해

이후 무이자 할부 결제가 가능한 가맹점이 급격히 감소했다. 한 카드사 관계자는 “과거엔 동네 식당 등 중소형 가맹점에도 대부분 무이자 할부 프로모션을 제공했지만, 최근에는 백화점이나 대형마트 등으로 범위를 축소하고 할부 기간도 줄이고 있다”며 “오히려 중소 가맹점 매출 타격으로도 이어질 수 있다”고 말했다. 지난 7월 기준 7개 전업 카드사의 할부 수수료율은 최소 연 4.2%에서 최대 연 19.95%에 달했다. 가전제품 등 고가의 물품을 사야 하지만 당장 목돈이 없는 고객들의 부담이 더 커지게 됐다.

연회비 대비 혜택이 좋아 ‘알짜카드’로 불리던 상품이 잇따라 자취를 감추는 것도 같은 이유다. 카드업계에 따르면 2017~2018년 70~80개였던 7개 전업 카드사의 연간 카드 단종 건수는 인하된 수수료율이 적용된 2019년 160개로 급증했다. 올해는 9월 기준 119개가 이미 사라졌다. 가령 1만원의 연회비로 커피, 영화 등 업종에서 연간 최대 42만원까지 할인 혜택을 받을 수 있었던 롯데카드의 ‘라이킷펀’과 국내 모든 가맹점 5% 할인 등 혜택이 담겼던 우리카드의 ‘카드의정석 위비온플러스’ 등이 지난해 단종됐다.

소비자의 연회비 부담은 늘고 있다. 금융감독원에 따르면 지난 6월 말 기준 7개 카드사의 연회비 수익은 5554억원으로 2019년 6월(4785억원) 대비 16.1% 증가했다. 이 기간 카드 1장당 평균 연회비 수익은 약 10% 증가했다. 카드사들이 과거에 비해 연회비가 높은 상품을 출시하며 신용판매 수익 손실을 보전하려 한다는 해석이 나온다. 카드업계 관계자는 “전국 모든 카드 가맹점이 내는 수수료를 정부가 일괄적으로 정해주는 나라는 한국이 유일하다”고 지적했다.

정소람/이인혁 기자 ram@hankyung.com