주담대 증가폭 5년 사이 최고치

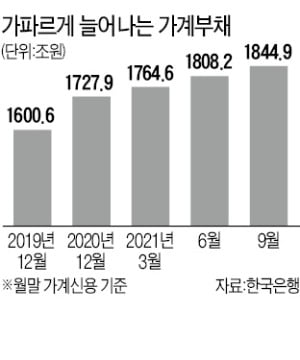

한국은행이 23일 발표한 ‘2021년 3분기 가계신용(잠정치)’을 보면 9월 말 가계신용은 1844조9000억원으로 6월 말보다 36조7000억원(증가율 2.0%) 증가했다. 가계신용은 금융회사의 가계대출에 신용카드 할부액 등 판매신용을 합한 것으로 통상 가계부채 지표로 활용된다.

한국은행이 23일 발표한 ‘2021년 3분기 가계신용(잠정치)’을 보면 9월 말 가계신용은 1844조9000억원으로 6월 말보다 36조7000억원(증가율 2.0%) 증가했다. 가계신용은 금융회사의 가계대출에 신용카드 할부액 등 판매신용을 합한 것으로 통상 가계부채 지표로 활용된다.9월 말 가계신용은 지난해 GDP(명목·1933조1524억원)의 95.4%에 달하는 규모다. 올해 인구 추정치가 5182만여 명이란 점을 감안하면 국민 한 사람당 3560만원의 빚을 지고 있다는 의미다.

올 3분기 증가폭은 2분기(43조5000억원·증가율 2.5%)보다 줄었지만 올 1분기(36조7000억원·2.1%)와는 비슷했다. 1년 전과 비교해선 163조1000억원 불었다. 고승범 금융위원장이 취임한 8월 이후 정부는 가계대출 총량규제를 강화하며 ‘돈줄’을 죄었다. 하지만 가계신용 지표를 뜯어 보면 집값 폭등이 불러온 대출 유인이 갈수록 커지는 것을 확인할 수 있다.

가계신용 가운데 주택담보대출은 9월 말 969조원으로 6월 말보다 20조8000억원 늘었다. 분기 증가폭 기준으로 각종 대출 규제를 풀었던 2016년 4분기(24조2000억원) 후 가장 컸다. 가격이 폭등한 집을 사들이려는 수요가 3분기에도 이어지면서 주택담보대출 폭증세가 이어졌다는 평가가 나온다.

정부가 틀어막은 신용대출은 그나마 증가세가 주춤했다. 신용대출을 비롯한 기타대출은 775조7000억원으로 16조2000억원 불었다. 2분기 증가폭(23조8000억원)과 비교해 큰 폭 줄었다.

대출 재개하는 은행

연말 가계부채 증가폭은 더 커질 것이라는 전망도 나온다. 금융당국 방침에 따라 대출을 조여온 은행들이 속속 대출상품 판매를 늘리고 있기 때문이다.지난달 가계 신용대출과 주택담보대출을 중단했던 하나은행은 이날 오후 6시부터 신용대출과 비대면 담보대출 상품인 ‘하나원큐 아파트론’ 판매를 재개했다. 부동산담보 구입자금대출도 다음달 1일부터 재개한다. 8월부터 신규 가계대출을 중단했던 농협은행도 다음달부터 무주택자로 한정해 주택담보대출을 재개할 전망이다.

은행들은 대출금 상환 부담도 일부 덜어냈다. 국민은행은 이날부터 전세자금대출을 받은 고객에게 만기에 대출금 전액을 상환하는 일시상환 방식을 선택할 수 있게 했다. 이 은행은 최근 일부 전세대출 상품도 주택담보대출처럼 원금의 5%를 분할상환하도록 요구했다.

은행들이 줄줄이 대출을 푸는 것은 대출 총량 관리에 여유가 생겼기 때문이다. 금융당국이 총량규제(증가율 연 6%대)에서 4분기 전세대출 신규 취급분을 제외하기로 결정한 영향이다. 이달 17일 기준 국민·신한·우리·하나은행의 가계대출 증가율은 평균 5.3%에 이른다. 하지만 전세대출 신규 취급분을 제외하면 4.1%로 떨어진다.

한 은행 관계자는 “기준금리가 추가 인상되면 대출금리도 따라 오르는 만큼 대출 증가세가 자연스럽게 진정될 것”이라고 말했다.

김익환/빈난새 기자 lovepen@hankyung.com