이 기사는 국내 최대 해외 투자정보 플랫폼 “한경 글로벌마켓”에 게재된 기사입니다.

미국 전기차 스타트업 리비안이 시가총액 1467억달러(약 173조원)를 기록하며 글로벌 자동차 제조업체 중 3위 자리를 꿰찼다. 폭스바겐(약 162조원)마저 넘어섰다. 리비안 앞에는 일본 도요타(약 352조원)와 테슬라(약 1235조원)밖에 없다. 시장에선 이해할 수 없는 주가 수준이라는 반응이 많다. 하지만 일각에서는 “기존의 시각으로 리비안을 이해해선 안 된다”는 반론도 나온다.

리비안 상승 이유는

리비안은 16일(현지시간) 미국 나스닥시장에서 15.16% 오른 172.01달러에 거래를 마쳤다. 지난 10일 상장 후 단 5거래일 만에 70.76% 올랐다. 월가에서 나오는 반응은 다양하다. CMC마케츠의 마이클 휴슨 수석애널리스트는 “아직까지 뚜렷한 매출을 내지 못하는데 (리비안의 주가 상승은) 도저히 이해할 수 없다”고 말했다. 리비안의 공식 매출은 없다. 지난 9월 전기차 픽업트럭(R1T)을 인도했으나 대부분 직원 물량이었다. 지금도 하루에 4대를 생산하는 수준이다. 2019년 4억2600만달러, 2020년 10억달러의 순손실을 냈다. 회사 측도 당분간 손실이 이어질 것으로 예상하고 있다.

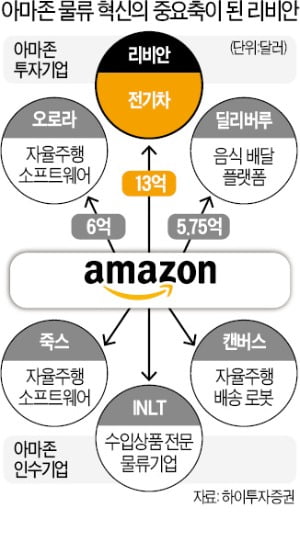

리비안은 16일(현지시간) 미국 나스닥시장에서 15.16% 오른 172.01달러에 거래를 마쳤다. 지난 10일 상장 후 단 5거래일 만에 70.76% 올랐다. 월가에서 나오는 반응은 다양하다. CMC마케츠의 마이클 휴슨 수석애널리스트는 “아직까지 뚜렷한 매출을 내지 못하는데 (리비안의 주가 상승은) 도저히 이해할 수 없다”고 말했다. 리비안의 공식 매출은 없다. 지난 9월 전기차 픽업트럭(R1T)을 인도했으나 대부분 직원 물량이었다. 지금도 하루에 4대를 생산하는 수준이다. 2019년 4억2600만달러, 2020년 10억달러의 순손실을 냈다. 회사 측도 당분간 손실이 이어질 것으로 예상하고 있다.상승 동력은 아마존이다. 아마존은 리비안 사업 초기부터 투자한 파트너다. 리비안 전기차가 아마존의 물류 자동화를 위한 ‘혈관’ 역할을 할 수 있을 것으로 시장은 기대하고 있다. 아마존 산하 자율주행 스타트업(Zoox) 등과 협력할 가능성도 열려 있다.

또 다른 상승 축은 사전 예약 대수다. 10월 말 기준 전기 픽업트럭 R1T와 스포츠유틸리티차량(SUV) RIS는 총 5만5400대의 사전 예약 대수를 기록했다. 여기에 아마존이 사전 주문한 전기 밴(Van) 10만 대가 더해지면 사전 예약 대수는 15만5000대 수준이다. 5만5400대 예약에 따른 예상 매출은 약 40억달러다. 아마존 주문에 따른 매출은 약 64억달러다. 합치면 104억달러가 된다.

주가매출비율(PSR)로 따져보니

고성장하는 스타트업에는 이익을 반영하는 주가수익비율(PER)보다는 주가매출비율(PSR)을 적용하곤 한다. 매출 104억달러를 시가총액 1400억달러에 적용해 산출한 PSR은 13.4배 수준이다. 테슬라는 20배대에서 거래 중이다. 고태봉 하이투자증권 리서치센터장은 “미국은 꿈을 인정하는 시장인 만큼 스타트업은 다른 잣대로 본다”며 “과도할 수는 있지만 테슬라와 아마존이 걸어온 길과 PSR 수준을 따져보면 무작정 고평가라고 하기도 어렵다”고 말했다.아직까지 제대로 된 대량생산 설비를 갖추지 못했다는 게 역설적으로 투자 매력을 높이고 있다는 분석도 있다. 한 투자업계 관계자는 “현대자동차만 하더라도 전기차 시대를 맞아 울산공장 설비를 뜯어내고, 자동화에 따라 인력을 감축해야 하는데 이 과정이 순탄치 않다”며 “기존 완성차 업체의 생산능력은 미래에 투자하는 투자업계에서 보기에 플러스(+)가 아니라 마이너스(-)인 이유”라고 설명했다.

또 다른 전기차 업체인 루시드가 전날 23.71% 급등한 55.52달러에 거래를 마친 것도 이 같은 투자 분위기와 일맥상통한다. 루시드 시총은 888억달러로 글로벌 자동차 업체 중 8위다. 루시드는 최고급형 전기차 시장에 집중하고 있다. 내년 생산 목표치는 2만 대다. 리비안과 마찬가지로 아직 적자 기업이다.

고윤상 기자 kys@hankyung.com