지방에서 올라와 서울에서 나홀로 직장생활을 하는 20대의 주거환경이 열악한 편이다. 부모님의 도움이 없다면, 월셋방을 전전하거나 오피스텔에서 전세로 살고 있는 경우가 많기 때문이다. 각종 생활비가 빠지다 보니 목돈을 만들기도 쉽지 않다.

지방에서 올라와 서울에서 나홀로 직장생활을 하는 20대의 주거환경이 열악한 편이다. 부모님의 도움이 없다면, 월셋방을 전전하거나 오피스텔에서 전세로 살고 있는 경우가 많기 때문이다. 각종 생활비가 빠지다 보니 목돈을 만들기도 쉽지 않다.최근에는 결혼을 늦게하는 만혼(晩婚)이 늘고 있다. 대학 입학부터 따지면 웬만한 20대의 서울 상경생활은 10년을 넘기기도 한다. 자녀들이 지방 부모님들에게 ' 내 집 마련'의 뜻을 관철하기는 어렵다. 부모님은 걱정되는 마음에 나 홀로 보다는 형제와의 동거 혹은 예비 배우자가 있는 상태에서 집을 마련하기 원하기 때문이다. 지방보다 서울의 집값이 높다보니 객지에서 괜히 빚만지고 살까 걱정하는 마음도 있다.

시장의 상황은 다르다. 최근 3년 사이 20대 이하(1~29세)의 주택 거래가 크게 늘어난 것으로 조사됐다. 집값 급등에, 전셋값까지 크게 오르자 빚을 내서라도 '영끌 매수(영혼까지 끌어모아 아파트 매수)'에 나선 젊은 층이 늘어났기 때문이다.

이를 두고 사실상 '부모 찬스'를 이용한 것이 아니냐는 분석이 많다. 실제 증여를 통해 주택을 취득한 사례들이 많아서다. 이러한 가운데 성실하게 종잣돈을 모아 서울에서 내 집 마련을 한 사례가 11일 '고준석TV'를 통해 소개됐다. 지방에서 올라와 혈혈단신으로 살던 20대 미혼 여성이 내 집 마련을 한 사례다.

A씨가 서울에서 생활을 시작하게 된 계기는 '대학 합격'이었다. 서울 명문대학에 입학하게 된 A씨는 기숙사에 우선 배정까지 받게 됐다. 비교적 편안한 생활을 하던 A씨는 이후에도 서울에 사는 친척집에 얹혀 살게 됐다. 지방에 사는 부모님은 '혼자 살기에는 걱정이 된다'며 어디든 들어가 살기를 원했다. 주변 친구들은 '지방에서 올라왔는데 집 걱정은 없겠다'고 부러워했다.

하지만 A씨는 독립적인 생활을 하고 싶었다. 일찌감치 취직이 되고 원룸부터 나 홀로 살기 시작했다. 현실에서 '나혼자 산다'는 TV프로그램처럼 만만치 않았다. 매달 나가는 월셋값에 생활비, 각종 공과금까지 비용이 예상을 뛰어넘었다. 전세로 옮긴 다음에는 오르는 전셋값을 감당하기가 버거워졌다. 2~3년에 한 번씩 이사를 가기도 힘들었다.

A씨는 본가에 계속 손을 벌리다가는 끝이 없을 것 같았고, 내 집 마련을 결심하게 됐다. 생활비를 아끼고 쪼개서 돈을 모으기 시작했다. 그렇게 허리띠를 졸라매 월급의 70%를 저금했다. 놀고 싶고 먹고 싶고 쓰고 싶었지만 꾹 참았다. 한 달에 100만원도 쓰지 않았다. 직장생활 5년 차를 넘어가면서 연봉도 올랐고, 종잣돈으로 1억원 정도의 돈을 모으게 됐다. 기존 전셋집의 보증금을 합치면 1억5000만원을 갖게 됐다.

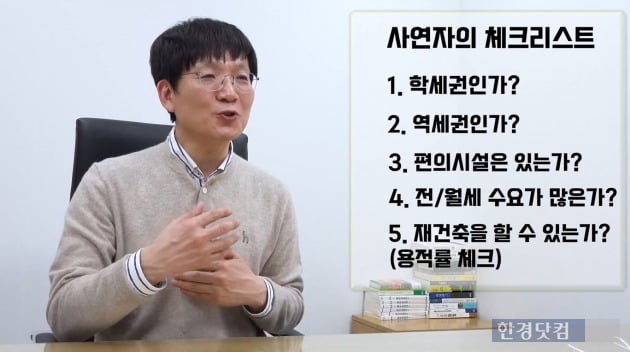

2020년 7월. 종잣돈 목표를 이룬 A씨는 이제 어떤 아파트를 살지 살피기 시작했다. 자신이 융통할 수 있는 자금규모 내에서 △학세권 △역세권 △편의시설 △전·월세 수요가 많은 지역 △재건축 가능한 용적률인가 등을 체크했다. A씨는 중랑구 신내동 서울지하철 6호선 근처의 아파트를 찾게 됐다. 전용 49㎡(약 21평)의 매물은 호가가 4억원이 넘었다.

꼼꼼하게 따져본 A씨였지만 부동산 중개사무소에서 반전을 맞게 됐다. A씨 말고 계약희망자로 다른 사람이 와 있었기 때문이다. 임대차법 시행과 2030세대의 내 집 마련 열풍으로 지난해 서울 외곽에서 집값이 한참 올랐을 무렵이었다. 집 주인은 두 사람의 매수 희망자를 놓고 저울질 했다. A씨는 결국 최고가인 4억5000만원을 부르면서 집을 사게 됐다. 문제는 A씨의 본가였다. A씨의 어머니는 "그렇게 똑똑한 척 하더니 신고가로 집을 샀냐"며 나무라셨고 "가장 비싸게 집 살거면 그렇게 아끼고 절약은 왜 했냐" 소리까지 들었다.

A씨는 속이 쓰렸지만 마음을 잡고 자금을 융통하기 시작했다. 서민 주택담보대출인 보금자리론을 이용했다. 보금자리론은 소득 연 7000만원 이하(미혼은 본인 기준, 기혼은 부부합산), 주택가격 6억원 이하 등의 조건을 갖추면 최대 3억원까지 대출을 받을 수 있는 상품이다. 최저 연 2.25%의 금리로 대출이 가능하다. A씨는 보금자리론을 최대로 받고 자신이 갖고 있는 전재산을 올인해서 집을 샀다.

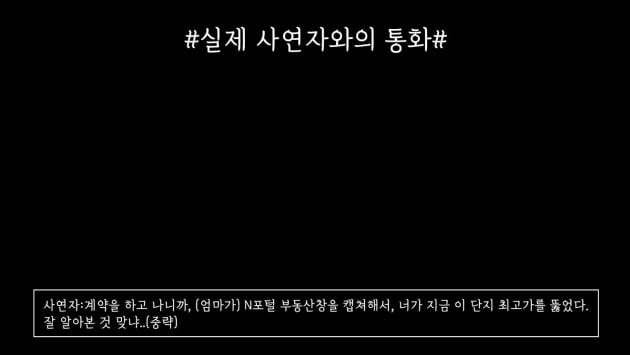

1년 4개월이 지난 현재. 국토교통부 실거개가 공개시스템에 따르면, 이 아파트의 실거래가는 지난달 6억7800만원이었다. 주변 부동산에 나와있는 매물의 호가는 7억원에 달한다. 단순계산만 해도 2년도 되지 않아 2억원이 넘게 집값이 오른 것이다.

A씨는 집값이 오른 기쁨 보다는 되레 집값이 오르기 전에 샀다는 안도감이 크다. 집값이 6억원이 넘었다면, 보금자리론 혜택을 받지도 못했을 것이기 때문이다. 실제 신내동 일대에서 6억원 이하의 매물은 10평대의 작은 주택들만 남아 있는 상태다.

고준석 동국대 겸임교수는 "사연자는 철저한 공부와 신속한 결단으로 내 집 마련을 할 수 있었다"며 "내 집 마련은 투기가 아니기 때문에 빨리할 수록 좋다"고 조언했다.

한편 정부는 내년부터 총대출액 2억원을 넘는 대출자에 대해 개인별 총부채원리금상환비율(DSR)을 적용할 예정이다. 다만 보금자리론을 비롯한 정책서민금융상품은 DSR 산정 시 총대출액 계산에서 제외됐다.

시장에서는 대출 규제를 피해간 시세 6억원 이하 아파트가 씨가 마른다고 할 정도로 급격히 줄고 있다. 6억원 이하 아파트에 매수 수요가 쏠리며 매물이 빠른 속도로 사라지고 있고, 매맷값은 6억원에 수렴하며 급등하고 있다. 부동산114가 조사한 서울의 아파트 매매 시세 6억원 이하 가구 수는 올해 1월 초 25만9785가구에서 이달 말 13만9233만가구로 약 46.4% 급감했다.

김하나 한경닷컴 기자 hana@hankyung.com