고점 대비 15~30% 조정

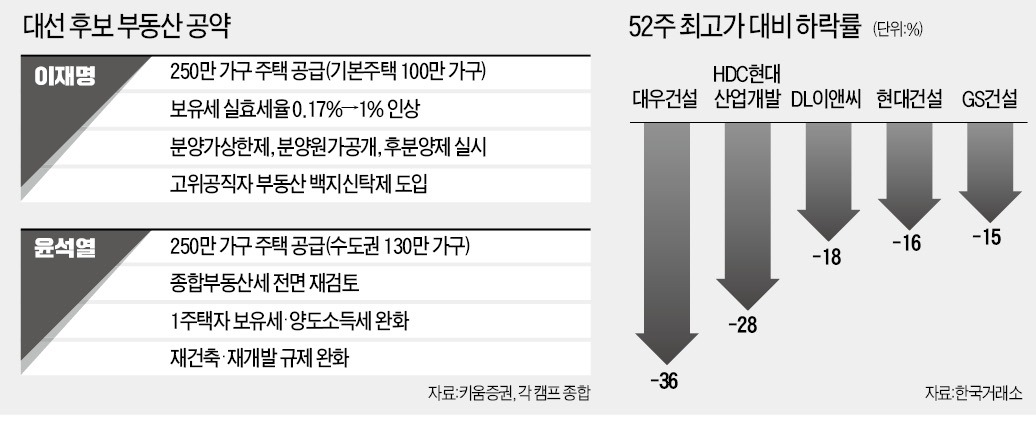

9일 GS건설은 0.59% 내린 4만1900원에 마감했다. 52주 최고가(4만8850원) 대비 15% 하락했다. 현대건설(-0.2%), HDC현대산업개발(-0.21%), DL이앤씨(-0.38%) 등도 약세를 보였다. 대우건설과 HDC현대산업개발은 52주 고점 대비 낙폭이 36%, 28%에 달했다.급등하던 건설주가 조정받은 것은 3분기 실적 부진과 선거 불확실성 때문이다. 지난 3분기 GS건설 대우건설 등 주요 건설업체는 시장 기대치를 40~50% 밑도는 실적을 냈다. 원자재 가격 급등으로 해외 건설 현장에서 대규모 일회성 비용이 발생했기 때문이다.

무엇보다 내년 3월 예정된 대통령 선거가 투자심리를 악화시키고 있다는 분석이다. 장문준 KB증권 연구원은 “대선은 향후 3~4년 주택 공급 규모와 방향성을 결정할 대형 이벤트”라며 “결과를 예측하기 힘든 만큼 주가에도 큰 영향을 미치고 있다”고 했다.

여야 모두 공급 확대 공약

전문가들은 방식만 다를 뿐 여야 후보 모두 주택 공급 확대를 내세우고 있다고 강조한다. 건설업이 내년에도 호황을 지속할 가능성이 높다는 얘기다. 이재명 더불어민주당 대선후보는 250만 가구 주택 공급을 공약으로 제시했다. 윤석열 국민의힘 후보도 똑같이 250만 가구 주택 공급을 약속했다.조영환 키움증권 연구원은 “여야 후보 모두 공급 확대를 강조하는 점이 긍정적 요소”라며 “대선을 앞두고 단기적으로 불안정한 장세가 예상되지만, 대선 이슈가 해소되면 결과와 상관없이 건설주가 기존의 상승세를 이어갈 것”이라고 전망했다.

공급 부족이 심각한 서울과 수도권은 정비사업 수요가 증가하고 있다. 실질적인 정책만 받쳐주면 향후 3~4년 분양 물량이 더 늘어날 수 있다는 얘기다. KB증권은 내년 대형 5개 건설사의 아파트 분양 물량이 13만4000가구로 올해 대비 18.7% 증가할 것이라고 내다봤다.

공급 증가가 예상됨에도 건설주 전체가 조정받는 이유는 공급 확대 방법 때문이다. 증권업계 관계자는 “통상적으로 민간 재개발·재건축이 확대되면 브랜드 파워가 있는 대형 건설사가 유리하다”며 “두 후보의 방향이 정반대기 때문에 투자자들도 망설일 수밖에 없다”고 했다.

GS건설·현대건설 등 선호

전문가들은 내년 실적 증가가 크게 예상되는 종목 위주로 접근을 추천했다. 내년 건설업 회복이 예상되지만, 대통령 선거를 앞두고 변동성이 높아질 것으로 예상되기 때문이다. KB증권은 GS건설과 현대건설을 최선호주로 꼽았다.두 종목은 내년 영업이익이 각각 51.4%, 26.2% 증가할 것으로 예상된다. KB증권은 “건설 업황 개선에 베팅하되 강한 실적 개선 가능성이 기대되는 기업에 투자함으로써 주가 하락 리스크를 최소화할 필요가 있다”고 강조했다.

GS건설은 분양 물량에 자체 사업이 많아 실적 개선이 기대된다는 분석이다. 자체 사업은 토지비 등을 포함하기 때문에 도급 사업에 비해 매출이 2~3배 높다. 올해 GS건설 분양 물량에서 자체 사업은 2756가구에 달한다. 과거 4년 전체 규모(개포자이 한 건 665가구)의 네 배가 넘는다. 현대건설은 내년으로 분양 시점을 미루고 착공에 들어간 재개발·재건축 단지가 많아 실적 개선이 점쳐진다.

박의명 기자 uimyung@hankyung.com