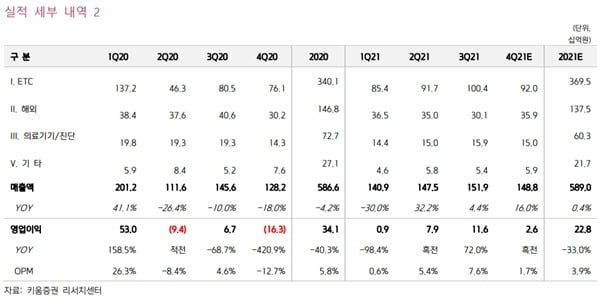

동아에스티는 3분기에 매출 1519억원, 영업이익 116억원을 기록했다. 각각 전년 동기 대비 4.3%와 71.8% 늘었다.

이번 호실적은 ETC 부문이 고성장한 덕분이다. 전문의약품 부문 매출은 전년 동기 대비 24.7% 늘었다. 특히 자체 개발 신약 ‘모티리톤’ ‘슈가논’ ‘그로트로핀’ 매출이 각각 5% 41% 39%씩 증가했다.

다만 인도 제약사 인타스와 체결한 기술수출 계약은 판매 계약으로 분류돼, 계약금이 상업화 이후 손익계산서에 반영된다. 동아에스티는 지난 7월 인타스와 계약금 1000만달러(약 117억원), 단계별기술료(마일스톤) 최대 9500만달러(약 1117억원)로 스텔라라 바이오시밀러(바이오의약품 복제약) ‘DBM-3115’를 기술이전했다.

반면 해외 사업과 의료기기 매출은 전년 동기 대비 각각 25.9%와 17.6% 감소했다. 허혜민 키움증권 연구원은 “‘다베포에틴알파’ 수출 물량이 4분기로 이연됐고, ‘캔박카스’ 수출도 전년 동기 대비 14% 감소한 198억원에 그쳤다”며 “의료기기·진단 사업부는 지난해 4분기 일부 품목이 계약 종료되면서 이번 분기 역시 전년 동기 대비 감소했다”고 분석했다.

4분기 해외 매출은 3분기보다 증가할 것이란 예상이다. 3분기에 일부 이연된 매출이 4분기에 인식될 것으로 봤다.

다만 영업이익은 판매관리비 및 연구개발(R&D) 비용 증가의 영향을 받을 것으로 전망했다. 허 연구원은 “지난해 4분기 연구개발비가 259억원으로, 163억원의 영업적자를 기록했다”며 “올 4분기는 연구개발비 219억원과 영업이익 26억원을 예상한다”고 했다.

‘사용량·약가 연동제’는 변수다. 사용량이 크게 늘어나는 대형 의약품의 가격을 낮추는 제도다. 키움증권은 동아에스티 4분기 매출이 1488억원으로, 전년 동기 대비 16% 증가하지만 전분기보다는 2% 감소할 것으로 추산했다. 일부 ETC 품목이 사용량·약가 연동제에 적용될 수 있단 예상이다.

ETC 매출은 회사의 실적을 꾸준히 이끌 것이란 전망이다. 이달미 SK증권 연구원은 “그동안 부진했던 ETC 성장률이 백신 접종률 상승에 따른 일상 회복으로 개선되고 있다”며 “인타스로 기술수출된 DBM-3115가 현재 글로벌 임상 3상 중이기 때문에 추가적인 마일스톤 유입도 내년 실적 성장을 이끌 것”이라고 전망했다.

이도희 기자