대신증권은 14일 레이에 대해 성수기 효과로 올해 3분기와 4분기에 역대 최대 분기 실적을 경신할 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 4만5000원을 유지했다. 전일 종가는 2만7450원이다.

이새롬 연구원은 “중국 사업 합작법인 설립 발표를 앞두고 단기 불확실성으로 인해 주가가 2022년 예상 실적 기준 주가수익비율(PER) 15배까지 낮아졌다”며 “절대적으로 저평가된 수준으로 저점 매수가 유효하다”고 말했다.

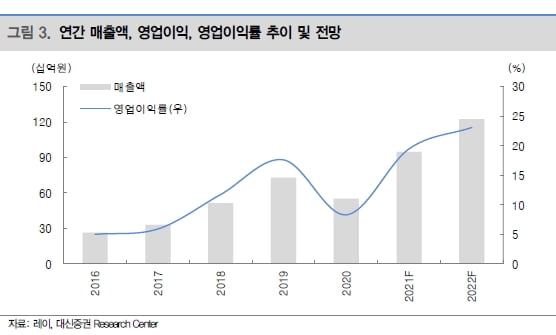

레이의 3분기 매출은 257억원, 영업이익은 58억원으로 예상했다. 하반기 성수기 효과와 미국과 유럽에서의 기저 효과가 돋보이는 가운데 2분기에 이어 최대 실적을 기록할 것이란 추산이다.

영업이익률은 22.4%로 전년 동기 대비 11.4%포인트, 전분기 대비 1.5%포인트 개선될 것으로 봤다. 매출이 증가하며 고정비에 대한 효율이 개선되고, 고마진 치료제품 비중이 높아졌다는 분석이다. 판매관리비도 제한적으로 집행됐다.

4분기는 의료기기 최대 성수기를 맞아 매출 300억원을 돌파하며 다시 한 번 최대 실적을 새로 쓸 것으로 전망했다. 2021년 예상 매출은 전년 대비 72% 증가한 948억원을, 영업이익은 303% 늘어난 184억원이다.

실적 외의 추가적인 성장동력도 유효하다고 봤다.

이 연구원은 “연말 중국 합작법인 설립이 가시화될 예정이며 내년에는 3차원(3D)구강스캐너와 투명교정 등에 대한 실적 성장이 전망된다”고 했다.

박인혁 기자