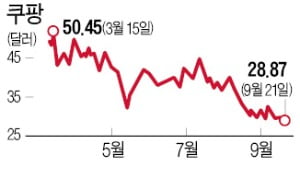

쿠팡은 뉴욕시장에서 21일(현지시간) 0.93% 내린 28.87달러에 거래를 마쳤다. 상장 후 최저가다. 지난달 27일 30달러가 최초로 깨진 이후 지지부진한 상태다. 한 달간 12%, 6개월간 30% 넘게 빠졌다. 100조원을 넘던 시가총액은 59조원대로 줄었다.

쿠팡은 뉴욕시장에서 21일(현지시간) 0.93% 내린 28.87달러에 거래를 마쳤다. 상장 후 최저가다. 지난달 27일 30달러가 최초로 깨진 이후 지지부진한 상태다. 한 달간 12%, 6개월간 30% 넘게 빠졌다. 100조원을 넘던 시가총액은 59조원대로 줄었다.수급도 좋지 않다. 보호예수 물량이 시장에 풀리고 있다. 소프트뱅크의 비전펀드는 5700만 주를 주당 29.685달러에 팔았다. 16억9000만달러(약 2조원)어치다. 소프트뱅크는 클래스A 기준 37%의 지분을 보유한 것으로 알려졌다.

심리적 요인도 더해졌다. 미국 투자자들은 쿠팡을 전자상거래 업체 중 하나로 본다. 더 높은 플랫폼 업체의 밸류에이션(실적 대비 주가수준)을 부여하지 않고 있는 이유다. 미국 내 전자상거래 업체에 대한 좋지 않은 투자심리의 영향을 받을 수밖에 없다는 뜻이다. 하이투자증권에 따르면 미국 내 소매 거래 중 전자상거래 비중은 지난해 5월 15.7%로 정점을 찍은 뒤 지속 하락해 13% 초반대까지 떨어졌다.

쿠팡이 한때 100조원이 넘는 시가총액을 기록할 수 있었던 성장성과 흑자전환 가능성 때문이다. 하지만 시장의 성장 속도가 투자자들 기대에 못 미치면 주가는 먼 미래의 이익을 반영하기가 어려워진다. 밸류에이션이 낮아진다는 얘기다. 증권업계에서 사업 다각화와 빠른 수익성 개선을 쿠팡의 과제로 입을 모은다. 임수연 하이투자증권 연구원은 “소매 시장의 규모를 감안하면 여전히 주가가 높다는 시각이 있다”며 “투자심리 개선을 위해서는 사업 다각화와 수익성 확보가 필수적”이라고 설명했다.

장기적으로 보면 현 주가 수준은 매력적이라는 분석도 있다. 월가의 쿠팡 목표주가 평균은 45.33달러다. 밸류에이션 부담도 상대적으로 줄었다. 쿠팡은 적자상태라 주가수익비율(PER)이 나오지 않는다. 이 때문에 주가매출비율(PSR)로 밸류에이션을 평가한다. 이를 놓고 보면 아마존, 이베이, 알리바바 등 주요 전자상거래 업체 중 가장 낮다.

고윤상 기자 kys@hankyung.com