하이트진로홀딩스의 신용등급 상향 조정 시점에 시장 안팎의 관심이 집중되고 있다.

13일 증권업계에 따르면 한국신용평가, 한국기업평가, 나이스신용평가 등 국내 신용평가사들은 하이트진로홀딩스의 신용등급 전망을 모두 긍정적으로 부여하고 있다. 신용등급도 동일하게 A-를 부여하고 있다. 한국신용평가가 가장 이른 지난해 말에 긍정적 신용등급 전망을 부여한 데 이어 한국기업평가와 나이스신용평가는 지난 6월 이같은 결정을 내렸다.

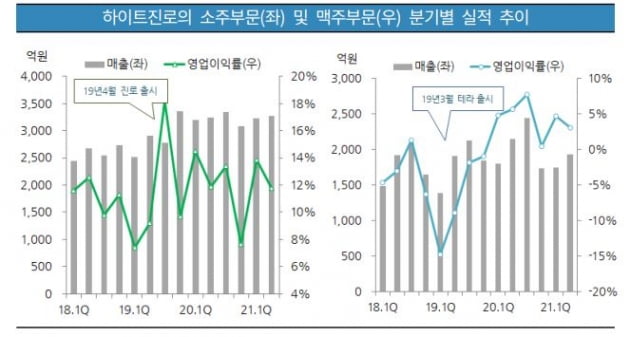

국내 신용평가사들은 하이트진로그룹 지주사인 하이트진로홀딩스의 안정적인 지배력을 인정하고 있다. 또 주력 자회사인 하이트진로의 우수한 시장 지위와 사업안정성 향상도 높게 평가하고 있다. 하이트진로그룹의 영업 실적 중 하이트진로가 차지하는 비중이 90% 안팎이다. 하이트진로는 지난해 기준 소주 57%, 맥주 36%, 생수·기타 7%의 매출 구성을 보이고 있다. 소주 시장 내 점유율은 확고한 1위, 맥주 시장 내에선 2위의 시장 지위를 갖고 있다.

하이트진로홀딩스는 하이트진로가 매년 250억원을 웃도는 배당을 지속하고 있는데다 자체적인 경상 운영 비용이 크지 않아 이자 비용이 줄고 있다. 이 덕분에 현금흐름이 안정적으로 유지되고 있다.

하지만 현금창출능력 대비 상대적으로 큰 차입 부담이 하이트진로홀딩스의 추가적인 신용도 개선을 가로막고 있다. 올 6월 말 연결 기준 하이트진로홀딩스의 총차입금은 1조7771억원이다. 상각 전 영업이익(EBITDA) 대비 총차입금은 5.1배다.

신용평가사들은 주력 자회사인 하이트진로의 신용도가 개선되는 시점에 하이트진로홀딩스의 신용등급도 함께 오를 수 있다고 말한다. 하이트진로는 2014년까진 A+ 신용등급을 유지하다가 2015년 경쟁 심화에 따라 부진해진 이익창출능력과 하이트진로홀딩스에 대한 지원 부담으로 인해 A로 신용등급이 떨어졌다. 하이트진로 역시 신용평가사들로부터 현재 긍정적 신용등급 전망을 부여받고 있다.

송동환 나이스신용평가 선임연구원은 "최근 소주와 맥주 양 부문의 실적 개선세에 따라 그룹 전반의 내부자금 창출 규모가 과거에 비해 확대될 전망이라 점진적인 차입 부담 감축도 가능할 것"이라고 말했다.

김은정 기자 kej@hankyung.com