쌍용C&E의 신용도에 최대주주의 재무부담이 부정적으로 작용하고 있다.

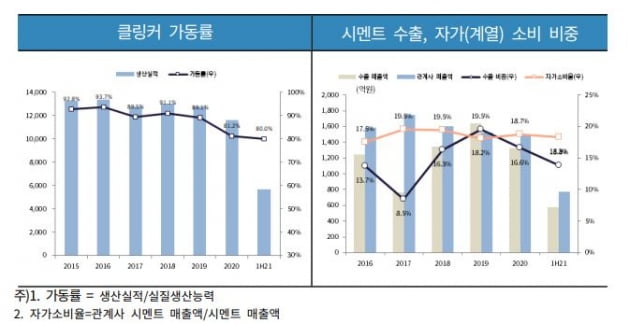

한국기업평가는 7일 쌍용C&E의 신용등급을 A로 평가하면서 이같이 설명했다. 쌍용C&E는 국내 최대의 시멘트 생산 능력을 갖고 있다. 2017년 이후 매출이 정체됐지만 사업 구조 재편과 원가 절감을 통해 운영 효율성을 높이고 있다. 올 상반기 상각 전 영업이익(EBITDA) 마진은 28.5%에 달하고 있다.

폐열발전 설비와 순환연료 설비 구축을 위해 투자를 확대하고 배당금을 늘리면서 순차입금은 증가세다. 올 6월 말 기준 쌍용C&E의 순차입금은 9519억원이다. 지난해 말엔 8422억원이었다.

앞으로 사업 전망은 나쁘지 않다. 정부의 경기 부양책이 지속되면서 경기 회복이 점쳐지고 있다. 부동산 가격 강세가 이어지면서 건축착공 면적이 증가하는 등 지표가 개선되고 있다. 지난해 코로나19로 인해 지연된 건설공사 진행이 가속화하고 있어 당분간 시멘트 수요가 증가할 가능성이 높다.

한국기업평가는 "투자 계획과 배당 성향을 감안할 때 차입금 상환을 위한 잉여현금 창출이 당분간 제한적일 것"이라면서도 "차입금 감축은 쉽지 않지만 실적 향상을 통해 영업현금흐름에 기반한 금융비용 지급 능력을 점진적으로 개선할 수 있을 것"이라고 평가했다.

다만 한국기업평가는 최대주주의 재무부담을 우려했다. 최대주주인 한앤코시멘트홀딩스는 쌍용C&E 지분 인수를 위해 8940억원의 인수자금을 출자금과 차입금으로 조달했다. 지난해 말 기준 한앤코시멘트홀딩스의 부채 규모는 1조5000억원이다.

한국기업평가는 "인수 이후 유상증자와 태평양시멘트가 보유하고 있던 잔여 지분 인수 과정에서 추가적인 차입 조달이 이뤄진 것으로 추정된다"며 "인수금융으로 인한 최대주주의 재무부담이 과다한 배당지급 등 쌍용C&E로 전이될 가능성이 있어 신용도에는 부정적인 요인"이라고 했다. 이어 "사모펀드 대주주의 특성상 지배구조의 가변성이 높은 점도 신용도엔 부정적"이라고 덧붙였다.

김은정 기자 kej@hankyung.com