올해부터 부부가 공동명의로 주택을 소유한 경우 1주택자에 해당하는 종합부동산세를 낼 수 있는 1주택 특례 제도가 도입됐다. 부부 중 한 쪽이 더 많은 지분을 가진 경우에도 특례 신청이 가능하다. 공시가격 12억원 주택은 공동명의로 소유할 경우 종부세를 내지 않는 것으로 알려져있지만 정확히 절반씩 소유한 경우가 아니면 종부세가 부과되며 지분율에 따라 1주택 특례 신청을 고려해야하는 것으로 나타났다.

올해부터 부부가 공동명의로 주택을 소유한 경우 1주택자에 해당하는 종합부동산세를 낼 수 있는 1주택 특례 제도가 도입됐다. 부부 중 한 쪽이 더 많은 지분을 가진 경우에도 특례 신청이 가능하다. 공시가격 12억원 주택은 공동명의로 소유할 경우 종부세를 내지 않는 것으로 알려져있지만 정확히 절반씩 소유한 경우가 아니면 종부세가 부과되며 지분율에 따라 1주택 특례 신청을 고려해야하는 것으로 나타났다.8일 기획재정부와 국세청에 따르면 오는 16일부터 부부 공동명의로 주택을 소유한 사람이 1주택자에 해당하는 종부세를 낼 수 있도록 한 '1주택 특례' 신청이 시작된다. 국세청 홈택스 홈페이지에서 신청서를 내려받아 부부임을 확인할 수 있는 가족관계증명서 등과 함께 제출하면 된다.

부부가 50%씩 주택을 보유한 경우는 물론 서로 다른 지분을 갖고 있는 경우에도 특례 신청이 가능하다. 절반씩 지분을 보유한 부부는 연령과 보유기간을 고려해 공제가 많이 될 것으로 예상되는 납세대상자를 선택할 수 있지만 지분율이 다르다면 더 많은 지분을 소유한 쪽이 자동으로 납세대상자로 지정된다.

만 60세 이상이면서 10년간 주택을 보유한 부부 공동명의자의 경우 지분이 절반씩일 때는 공시가격이 약 13억원을 넘는 주택부터 1주택 특례를 신청하는 것이 유리해진다. 하지만 지분율이 다를 때는 공시가격 12억원이라도 1주택 특례 신청을 고려해야한다.

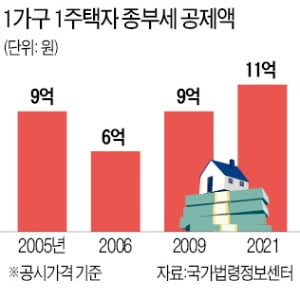

공시가격 12억원 주택을 부부가 50%씩 보유한 경우엔 각자 6억원씩 공제를 받아 종부세를 내지 않아도 된다. 하지만 부부가 지분율을 달리 보유한 경우는 종부세가 부과된다. 지분이 많은 쪽이 6억원 공제를 받은 후 나머지 금액에 대해 종부세를 내야해서다.

구체적으로는 남편과 아내가 각각 55%, 45%씩 보유한 경우부터 1주택 특례가 유리하다. 공시가격 12억원 주택의 경우 1주택 특례를 신청할 경우 11억원까지 공제를 받은 후 나머지 1억원에 대해 34만2000원의 세금이 과세된다. 여기에 만 60세와 10년보유를 고려해 20만5200원이 공제되고, 농어촌특별세를 포함해 최종적으로 16만4160원을 내야한다.

하지만 부부 공동명의를 유지할 경우 지분율이 55%인 남편은 6억6000만원에서 6억원을 공제한 6000만원에 대해 16만4548원의 종부세가 산출된다. 세액공제는 없기 때문에 여기에 농특세를 더한 19만7457원이 납부 세액으로 계산된다.

지분율 45%인 아내는 종부세가 부과되지 않지만 1주택 특례를 신청하는 것보다 약 3만원 가량 많은 세금을 내야한다. 단 이는 국세청의 간이세액계산기를 활용해 나온 금액으로 세부담 상한 등은 고려되지 않았다. 정확한 유불리는 세무사와 직접 상담하는 것이 좋다.

강진규 기자 josep@hankyung.com