뷰노는 의료용 인공지능(AI) 보조진단 솔루션을 개발 및 판매하는 기업이다.

뷰노는 AI 기반 흉부 영상 판독 솔루션인 ‘뷰노메드 체스트 엑스레이’가 대만 식품의약품청으로부터 제조판매허가를 획득했다고 지난 1일 공시했다. 뷰노는 허가 획득에 앞서 대만 의료기업인 ‘CHC 헬스케어그룹’과 현지 총판 계약을 체결했다. 곧 대만 시장 진출이 본격화될 것이란 예상이다.

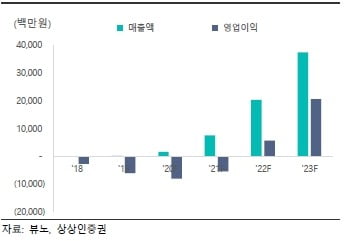

이종원 연구원은 “내년부터 주요 제품 인증 획득에 따른 해외 매출 발생이 예상되고 본격적인 실적 반전이 가능할 것”이라며 “대만 등 초기 공급 물량을 점검한 후 목표주가를 적시할 예정”이라고 말했다.

뷰노는 상반기에 5건의 계약을 공시하며 작년 매출인 16억원의 95%를 달성했다. 2분기 실적은 4억5000만원 매출 및 영업손실 45억원을 기록했다. 기술특례 제도를 통해 상장한 만큼 매출 성장을 기반으로 내년에 영업이익이 흑자전환할 것이란 추정이다.

투자 유인으로는 자체적인 심화학습(딥러닝) 기술을 기반으로 차세대 인공지능 솔루션을 독자개발할 수 있다는 점을 들었다. 선두주자로서 시장 선점 효과도 기대했다.

뷰노의 주요 고객사는 의료기관이다. 종합병원 및 공공 의료기관 등을 대상으로 뷰노는 시스템을 구축하고 유지 및 보수를 담당한다. 기간 단위로 사용료를 받는 방식이다.

소규모 의료기관 등에는 클라우드 서버에서 실시간으로 내용을 분석해 전송하는 'SaaS(Software as a Service)' 방식으로 서비스를 제공한다. SaaS는 건당 요금을 과금한다. 뷰노의 SaaS 매출 비중은 전체의 60% 이상을 차지한다.

중장기 매출 성장은 주력 제품의 납품처 확대 및 SaaS 방식의 건별 수수료 증가가 이끌 것으로 봤다. 향후 보조수가 등 재정적 지원정책의 수혜를 받게 되면, 병원 도입 비율이 올라갈 것으로 전망했다.

현재 국내에서 약 50개의 AI 의료기기가 허가받았다. 하지만 수가를 공식적으로 인정한 사례는 없다. 현재 식약처는 AI 의료기기에 대한 지침(가이드라인)을 마련하고 있다.

이 연구원은 “향후 수가가 인정되고 확대되면 성장 동력은 극대화될 것”이라며 “주가 상승의 확실한 기폭제가 될 것”이라고 판단했다.

박인혁 기자