SK머티리얼즈의 신용등급이 상향 조정 검토 대상에 올랐다.

나이스신용평가는 24일 SK머티리얼즈의 기업·무보증사채 신용등급을 상향 조정 검토 대상에 올렸다. 현재 A+인 신용등급이 오를 가능성이 높아졌다는 의미다. 나이스신용평가는 "SK머티리얼즈의 물적 분할과 SK로 피흡수합병 추진을 반영한 결정"이라며 "SK머티리얼즈가 보유한 채무에 대해 SK의 상환 의무나 연대보증 의무가 발생하는 점을 고려했다"고 설명했다.

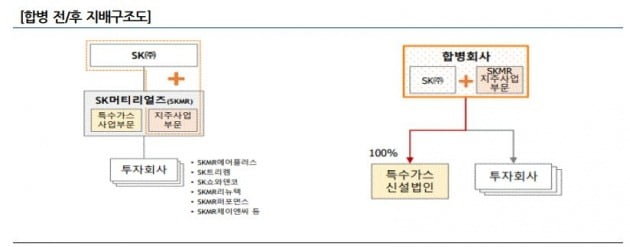

SK는 지난 23일 첨단소재 사업을 일원화하기 위해 SK머티리얼즈와 합병 계약을 발표했다. 합병 전 SK머티리얼즈는 사업 부문 신설법인과 지주회사로 물적 분할을 한다. SK가 신주를 발행해 SK머티리얼즈 지주회사 주식과 주식 교환을 통해 합병을 진행한다. 사업 부문 신설법인은 특수가스 등 지주사업 부문을 제외한 사업 부문을 모두 맡게 된다.

물적 분할 때 SK머티리얼즈가 보유한 회사채(올 6월 말 기준 6432억원) 중 1846억원은 지주사업 존속법인으로, 4586억원은 사업 부문 신설법인으로 배분된다. 존속법인이 SK머티리얼즈에 비해 신용도가 우수한 SK(AA+)에 흡수 합병되면서 존속법인과 신설법인이 보유한 회사채에 대해 각각 SK의 상환 의무, 연대보증 의무가 발생하는 구조다.

나이스신용평가는 "SK는 이번 SK머티리얼즈 분할 합병에 따라 기존 주주 지분율이 소폭 희석되고 별도 기준 자산·부채 증가 등의 영향이 있을 것"이라면서도 "신용도에 미치는 영향은 중립적"이라고 판단했다.

이어 "SK머티리얼즈 주주의 주식매수청구권 행사 정도에 따라 추가적인 재무부담 발생 가능성이 있지만 흡수 합병 대상법인의 자산·부채 규모가 상대적으로 크지 않아 SK의 사업·재무위험 변동은 제한적"이라고 덧붙였다.

김은정 기자 kej@hankyung.com