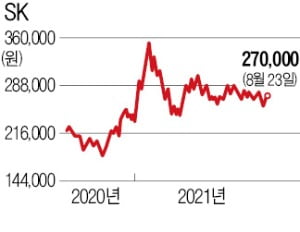

23일 SK 주가는 4.05% 오른 27만원에 거래를 마쳤다. 장중 9.05%까지 오르기도 했다. SK머티리얼즈 주가도 SK 주가 움직임에 따라 등락을 반복하다 2.43% 오른 42만5000원에 거래를 끝냈다. SK와 SK머티리얼즈는 지난 20일 각각 이사회를 열어 두 회사 간 합병 추진 안건을 의결했다. SK머티리얼즈가 특수가스 등 사업부문 일체를 물적 분할해 신설법인을 세우기로 했다. 존속지주사업 부문은 SK와 합병한다. SK머티리얼즈 자회사인 SK트리켐 SK쇼와덴코 등은 SK 자회사로 편입된다.

23일 SK 주가는 4.05% 오른 27만원에 거래를 마쳤다. 장중 9.05%까지 오르기도 했다. SK머티리얼즈 주가도 SK 주가 움직임에 따라 등락을 반복하다 2.43% 오른 42만5000원에 거래를 끝냈다. SK와 SK머티리얼즈는 지난 20일 각각 이사회를 열어 두 회사 간 합병 추진 안건을 의결했다. SK머티리얼즈가 특수가스 등 사업부문 일체를 물적 분할해 신설법인을 세우기로 했다. 존속지주사업 부문은 SK와 합병한다. SK머티리얼즈 자회사인 SK트리켐 SK쇼와덴코 등은 SK 자회사로 편입된다.장 마감 이후 나온 공시에 SK 주주들은 환호했고, SK머티리얼즈 주주들은 불안해했다. 표면상으로 보면 SK는 성장성이 높은 소재 자회사 가치를 반영하게 되기 때문이다. 반대로 SK머티리얼즈 주주로서는 SK 합병으로 배당금은 늘어날 수 있어도 순수 정보기술(IT) 소재업체로서의 성장성은 희석될 수밖에 없다.

주가는 SK머티리얼즈 주주들의 우려대로 움직이지 않았다. 두 회사의 합병비율은 1 대 1.58이다. SK머티리얼즈 주식 1주를 SK 주식 1.58주로 바꿔준다는 얘기다. 20일 종가를 기준으로 한 비율은 1.60이었다. 두 회사 주가가 1 대 1.58 비율에서 크게 벗어나면 투자자는 무위험 차익 거래(아비트리지)의 기회가 생긴다. 합병 전까진 주가가 비슷하게 움직일 수 있단 얘기다.

이승웅 이베스트투자증권 연구원은 “SK머티리얼즈 주주로서는 배당 매력은 높아지는 반면 합병 비율로 인해 주가는 떨어질 위험이 거의 없다”며 “합병이 두 회사 주주에게 모두 호재로 작용한 이유”라고 설명했다. 반대하는 주주들이 행사할 수 있는 주식매수청구권 가격도 41만5751원으로 20일 종가(41만4900원)보다 높다. 이번 합병으로 IT 소재 대장주가 사라지면서 후성, 솔브레인 등이 투자 대안으로 떠오를 수 있다는 전망도 나온다.

고윤상 기자 kys@hankyung.com