≪이 기사는 08월17일(08:37) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

코로나19 이후 정유 업체들의 펀더멘털(기초체력) 리스크(위험)가 부각될 수 있다는 전망이 나왔다.

한국기업평가는 17일 코로나19 장기화 속 정유 산업의 신용도 이슈와 방향성 점검을 통해 이같이 밝혔다. 한국기업평가는 코로나19 이후에도 정유 업체들의 실적 변동성에 대한 우려가 여전할 것이라고 예상했다. 또 전기차 시대가 다가오면서 정유 업체의 사업 환경 자체가 부정적으로 변하고 있다고 판단했다.

실제 정유 업체들의 실적에 영향을 미치는 국제유가 변동성은 점점 커지고 있다. 또 코로나19 시기를 거치면서 전기차 수요가 빠르게 늘고 있다. 이런 상황은 정유 업체들에 이익 기여도가 높은 수송용 제품의 수요를 약화시킬 수 있다. 결국 정유 업체들의 이익창출능력에 부정적인 영향을 미치게 된다.

환경·사회·지배구조(ESG) 강화 트렌드도 정유 업체의 신용도엔 부정적인 요인이다. 정유업은 탄소중립정책을 포괄하는 ESG 이슈의 대척점에 있다. 비용 추가를 넘어서 에너지 전환으로 인한 석유 제품 소비 구조의 변화가 불가피해서다.

한국기업평가는 "정부와 업계의 지향점·현실에 상당한 괴리가 있어 정부의 지원과 업계의 대규모 투자가 중장기적으로 지속돼야 한다"며 "다만 글로벌 정유업 전체의 문제인 데다 석유 소비의 완전 대체는 쉽지 않을 전망이라 선제적으로 대응하면 비우호적인 사업 환경에서도 사업 지위를 높일 수 있을 것"이라고 설명했다.

올 상반기 실적을 견인한 유가 상승세는 하반기엔 둔화하거나 하락 반전할 것으로 점쳐지고 있다. 마진은 여전히 코로나19 이전에 비해 낮은 수준이 지속될 가능성이 높다.

한국기업평가는 "올해 연간 실적은 연초 예상에 비해선 개선되겠지만 운전자본·투자부담으로 약화된 재무안정성이 이어질 것"이라며 "향후 정유 업체의 신용도 방향성은 올 하반기 이후 투자계획과 배당정책에 따라 업체별로 다르게 나타날 것"이라고 예상했다.

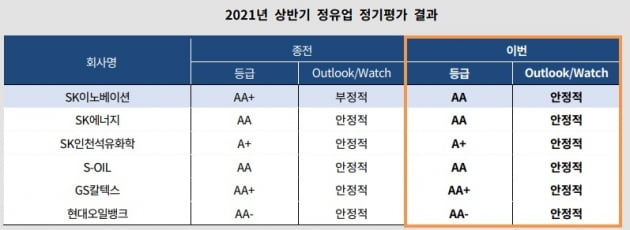

한편 올 상반기 정기 평가에서 SK이노베이션의 신용등급은 하향 조정됐다. 나머지 정유 업체들은 연초와 동일하게 유지됐다. SK이노베이션의 경우 지난해 실적 부진과 저하된 재무안정성, 지속되는 투자, LG화학에 지급할 배상금 부담이 신용등급 하향 조정의 배경이 됐다.

다른 정유 업체들은 이미 지난해 말 신용등급이 조정됐고, 올 1분기 실적이 개선돼 기존 신용도를 유지할 수 있었다. 정유 업체들은 올 들어 유가 상승으로 대규모 이익을 냈지만 펀더멘털인 정제 마진 회복은 아직 미흡한 수준이다.

김은정 기자 kej@hankyung.com

뉴스