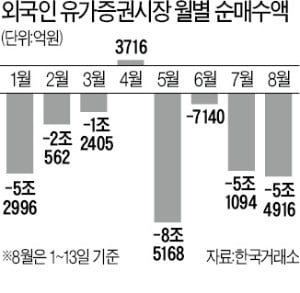

국내 증시에서 외국인 투자자의 매도세가 거세지면서 코스피지수가 연일 급락하고 있다. 올 들어 지난 주말까지 외국인 매도액은 작년 한 해 규모를 넘어섰다. 외국인이 한국 증시를 본격적으로 떠나는 것일까? 한국 경제와 증시가 당면한 다섯 가지 궁금증을 풀어보면서 그 답을 구해보기로 한다.

국내 증시에서 외국인 투자자의 매도세가 거세지면서 코스피지수가 연일 급락하고 있다. 올 들어 지난 주말까지 외국인 매도액은 작년 한 해 규모를 넘어섰다. 외국인이 한국 증시를 본격적으로 떠나는 것일까? 한국 경제와 증시가 당면한 다섯 가지 궁금증을 풀어보면서 그 답을 구해보기로 한다.첫째, 코로나 사태 이후 ‘동학개미’ 비중이 커졌는데 외국인 영향력은 여전한가 하는 점이다. 올 들어 국내 증시에서 시장 참여자별 영향력을 알 수 있는 피어슨 상관계수(투자자별 하루 순매수 규모와 코스피지수 간 변화율을 나타내주는 -1∼1 범위의 값)를 구해보면 외국인은 0.6으로 높게 나온 반면 동학개미는 -0.7로 낮다. 동학개미들이 세력화되지 못하고 있음을 뒷받침해 주는 대목이다.

둘째, 외국인 이탈은 달러계 자금이 주도하고 있다는 점이다. 연초 이후 미국 S&P500지수와 코스피지수 간 상관계수를 보면 0.8로, 2019년 0.1에 비해 크게 높아졌다. 중국 상하이지수와는 0.8에서 0.2로 낮아졌고, 홍콩 항셍지수와는 -0.3으로 역관계로 돌아섰다. 세계 금융 중심지가 뉴욕으로 집중되고 우리 수출도 중국에서 미국으로 재편되는 결과로 풀이된다.

둘째, 외국인 이탈은 달러계 자금이 주도하고 있다는 점이다. 연초 이후 미국 S&P500지수와 코스피지수 간 상관계수를 보면 0.8로, 2019년 0.1에 비해 크게 높아졌다. 중국 상하이지수와는 0.8에서 0.2로 낮아졌고, 홍콩 항셍지수와는 -0.3으로 역관계로 돌아섰다. 세계 금융 중심지가 뉴욕으로 집중되고 우리 수출도 중국에서 미국으로 재편되는 결과로 풀이된다.셋째, 외국인이 한국 경제와 증시에서 차지하는 비중이 높은 삼성전자, 현대자동차 등 대표 기업 주식을 파느냐 하는 점이다. 달러계 자금의 벤치마크인 모건스탠리캐피털지수(MSCI)상 한국의 지위는 ‘신흥국’이다. 달러계 자금이 신흥국에 투자할 땐 국가를 사는 것이나 마찬가지기 때문에 투자 대상국의 대표 기업 주식을 살 수밖에 없다. 팔 때도 이들 주식에 매도세가 집중되면서 주가가 급락한다.

넷째, 이재용 삼성전자 부회장의 가석방 결정 이후 매도세가 더 강해졌냐 하는 점이다. 갈수록 첨예해지고 있는 미국과 중국 간 반도체 경쟁을 감안하면 가석방은 너무 안이한 결정이라는 판단이다. 수시로 이뤄져야 할 해외 출장 등을 법무부 허락을 받아야 한다면 사법적 리스크는 더 커졌다고 보는 것이 외국인의 지배적인 시각이다.

다섯째, 외국인 자금 이탈과 원·달러 환율 상승 간 악순환 고리가 형성될 것인가 하는 점이다. 지난 주말 원·달러 환율은 작년 9월 이후 11개월 만에 최고치인 1169원대로 급등했다. 악순환 고리가 형성된다면 ‘제2의 외환위기’ 우려가 급부상할 수 있는 만큼 외자 이탈 방지 차원에서 이르면 이달 중이라도 금리를 미국보다 먼저 올려야 한다는 시각이 고개를 들고 있다.

하지만 한국과 같은 신흥국 입장에서 외자 이탈 방지 최선책은 충분한 외화를 쌓는 것이다. 한국은 통화스와프와 같은 제2선 자금까지 포함하면 가장 넓은 의미의 캡티윤 방식으로 추정한 적정 수준보다 보유 외화가 많다. 오히려 성급하게 금리 인상을 단행하다간 ‘외자 이탈→금리 인상→실물경기 침체→추가 외자 이탈’의 악순환 고리를 촉발시킬 가능성이 높다는 점을 유념할 필요가 있다.

그렇다면 외국인 자금이 언제 추세적으로 돌아올지에 관심이 쏠린다. 국내 증시에서 달러계 자금이 외국인 자금 이탈을 주도하고 있는 상황에서 펀더멘털과 포트폴리오 면에서 우리가 미국보다 더 불리하다. 전기 대비 연율로 통계 방식을 통일해 지난 2분기 성장률을 비교해 보면 미국이 6.5%로, 한국의 2.8%에 비해 월등히 높다.

반도체 업황에 대해서도 양대 글로벌 투자은행(IB)이 보는 시각이 대조적이다. 모건스탠리는 “반도체 시장에 어두움이 몰려오고 있다”고 예상했다. 반면 골드만삭스는 “마진폭 증가를 기대할 수 있다”고 내다봤다. 통계기법상 절대 오차율 등으로 두 기관의 예측력을 평가해 보면 모건스탠리가 더 높다. 시장에서도 필라델피아지수가 연일 하락하고 있다.

현시점에서 외국인이 돌아오려면 ‘이 부회장 사면’과 같은 특별 조치가 있어야 한다. 가석방이 결정된 직후여서 곤란하다면 사면에 준하는 경영 활동을 보장해 주면 된다. 물론 법률적인 책임까지 완전히 면제해 주자는 의미는 아니다. 지금은 우리 경제와 증시, 그리고 삼성전자가 비상 국면에 놓여 있다.